–Ę–ĺ–ī –ł–Ĺ–ī—ć—Ä

–Ē.–Ď–į—Ź—Ä—Ā–į–Ļ—Ö–į–Ĺ: –Ď–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć–Ĺ–ł–Ļ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į–Ľ—ā—č–≥ –Ī–ł–Ļ –Ī–ĺ–Ľ–≥–ĺ–Ľ–ĺ–ĺ

–ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā –ī—ć–Ľ—Ö–ł–Ļ–Ĺ —Ü–į–≥ —É—É—Ä—č–Ĺ ”©”©—Ä—á–Ľ”©–Ľ—ā”©–ī —Ö–į–ľ–≥–ł–Ļ–Ĺ –ł—Ö ”©—Ä—ā”©–∂ –Ī—É–Ļ –ĺ—Ä–Ĺ—É—É–ī—č–Ĺ –Ĺ—ć–≥ —é–ľ. –¶–į–≥ —É—É—Ä—č–Ĺ —ā–į–į–Ľ–į–ľ–∂–≥“Į–Ļ –Ĺ”©—Ö—Ü”©–Ľ –Ī–į–Ļ–ī–į–Ľ —É–Ľ–į–ľ –Ī“Į—Ä –Ĺ—ć–ľ—ć–≥–ī—Ā—ć—ć—Ä –Ī–į–Ļ–≥–į–į –Ĺ—Ć —É–Ľ–į–ľ–∂–Ľ–į–Ľ—ā –ľ–į–Ľ –į–∂ –į—Ö—É–Ļ–ī —Ā”©—Ä–≥”©”©—Ä –Ĺ”©–Ľ”©”©–Ľ–∂, —Ö–ĺ—ā–∂–ł–Ľ—ā, –į–≥–į–į—Ä—č–Ĺ –Ī–ĺ—Ö–ł—Ä–ī–ĺ–Ľ –Ĺ—ć–ľ—ć–≥–ī—ć—Ö—ć–ī —Ö“Į—Ä–≥—ć–∂ –Ī–į–Ļ–Ĺ–į. –ė–Ļ–ľ–ī –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į—Ö —Ö–ĺ—Ä–ĺ–ĺ /–°–ó–•/ —Ö“Į—Ä—ā—ć—ć–ľ–∂—ā—ć–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö —á–ł–≥–Ľ—ć–Ľ—ć—ć—Ä –Ī–į–Ĺ–ļ –Ī—É—Ā —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–ĺ–Ľ–ĺ–Ĺ —Ö–į–ī–≥–į–Ľ–į–ľ–∂ –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–ĺ—Ä—ą–ĺ–ĺ /–•–ó–•/-–Ĺ—č —Ā–į–Ľ–Ī–į—Ä—ā –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö“Į—Ä—ā—ć—ć–ľ–∂–ł–Ļ–Ĺ –Ĺ–ł–Ļ–≥—ć–ľ–Ľ—ć–≥ /AFI/-—ā—ć–Ļ —Ö–į–ľ—ā—Ä–į–Ĺ –į–∂–ł–Ľ–Ľ–į–į–ī –Ī–į–≥–į–≥“Į–Ļ —Ö—É–≥–į—Ü–į–į ”©–Ĺ–≥”©—Ä—á –Ī–į–Ļ–Ĺ–į. –Ę–ĺ–ī—Ä—É—É–Ľ–Ī–į–Ľ, –Ĺ–ł–Ļ–≥—ć–ľ–Ľ—ć–≥—ā –≥–ł—ą“Į“Į–Ĺ—ć—ć—Ä —ć–Ľ—Ā—ć—ć–ī 13 –∂–ł–Ľ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–≥–į–į –Ī”©–≥”©”©–ī –•–ĺ—Ä–ĺ–ĺ–Ĺ—č –ī–į—Ä–≥–į –Ē.–Ď–į—Ź—Ä—Ā–į–Ļ—Ö–į–Ĺ –ó“Į“Į–Ĺ –ē–≤—Ä–ĺ–Ņ, –Ę”©–≤ –ź–∑–ł–Ļ–Ĺ –Ī“Į—Ā–ł–Ļ–Ĺ —Ā–į–Ĺ–į–į—á–ł–Ľ–≥–į /ECAPI/-—č–≥ 2021 –ĺ–Ĺ—č 6 –ī—É–≥–į–į—Ä —Ā–į—Ä–į–į—Ā —Ö–ĺ–Ļ—ą –ī–į—Ä–≥–į–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –ė–Ĺ–≥—ć—ć–ī ”©–Ĺ–≥”©—Ä—Ā”©–Ĺ —Ö—É–≥–į—Ü–į–į–Ĺ–ī —Ö–į–ľ—ā—Ä–į–Ĺ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—Ā—ć–Ĺ —ā”©—Ā–Ľ“Į“Į–ī–ł–Ļ–Ĺ –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ľ –Ī–ĺ–Ľ–ĺ–Ĺ —Ü–į–į—ą–ł–ī —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—ć—Ö –į–∂–Ľ—č–Ĺ —ā–į–Ľ–į–į—Ä —Ź—Ä–ł–Ľ—Ü–Ľ–į–į.

-–•“Į—Ä—ā—ć—ć–ľ–∂—ā—ć–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥ —Ö”©–≥–∂“Į“Į–Ľ—ć—Ö —á–ł–≥–Ľ—ć–Ľ–ī —Ö–į–ľ—ā—Ä–į–Ĺ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—Ā—ć–Ĺ —ā”©—Ā–Ľ–ł–Ļ–Ĺ —ā–į–Ľ–į–į—Ä —ā–ĺ–≤—á —ā–į–Ĺ–ł–Ľ—Ü—É—É–Ľ–Ĺ–į —É—É. –ē—Ä –Ĺ—Ć —ā”©—Ā–Ľ–ł–Ļ–Ĺ –≥–ĺ–Ľ –∑–ĺ—Ä–ł–Ľ–≥–ĺ —é—É –Ī–į–Ļ—Ā–į–Ĺ –Ī—ć?

-–°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į—Ö —Ö–ĺ—Ä–ĺ–ĺ –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö“Į—Ä—ā—ć—ć–ľ–∂–ł–Ļ–Ĺ –Ĺ–ł–Ļ–≥—ć–ľ–Ľ—ć–≥—ā—ć–Ļ —Ö–į–ľ—ā—Ä–į–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–Ľ—č–Ĺ —ā–į–Ľ–į–į—Ä—Ö –ľ—ć–ī–Ľ—ć–≥, –ĺ–Ļ–Ľ–≥–ĺ–Ľ—ā—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ł–∑–Ĺ–Ķ—Ā–ł–Ļ–Ĺ –ĺ—Ä—á–ł–Ĺ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ–≥–ĺ–ĺ—Ä “–ó–ĺ—Ö–ł—Ü—É—É–Ľ–į–Ľ—ā—ā–į–Ļ —ć—ā–≥—ć—ć–ī“Į“Į–ī—ć–ī –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—Ö –Ĺ—Ć” —ā”©—Ā–Ľ–ł–Ļ–≥ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—Ā—ć–Ĺ. –Ē–į—ą—Ä–į–ľ–ī –ī—É—Ä–ī–į—Ö–į–ī, —ć–Ĺ—ć —ā”©—Ā”©–Ľ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ —ą–ł–Ĺ—ć —Ā–į–Ĺ–į–į—á–ł–Ľ–≥—č–≥ –ī—ć–ľ–∂–ł—Ö, —ć–Ĺ—ć —ā–į–Ľ–į–į—Ä—Ö –ĺ–Ļ–Ľ–≥–ĺ–Ľ—ā—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ľ ”©–Ĺ–ī”©—Ä—ā—ć–Ļ —ā”©—Ā”©–Ľ –Ī–ĺ–Ľ—Ā–Ĺ—č–≥ –ĺ–Ĺ—Ü–ĺ–Ľ–ľ–ĺ–ĺ—Ä –Ī–į–Ļ–Ĺ–į. –ģ—É–Ĺ—č ”©–ľ–Ĺ”© —ā”©—Ā–Ľ–ł–Ļ–Ĺ —Ö“Į—Ä—ć—ć–Ĺ–ī –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā—č–Ĺ –Ī–į–Ĺ–ļ –Ī—É—Ā —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—č–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ ”©–Ĺ”©”©–≥–ł–Ļ–Ĺ –Ĺ”©—Ö—Ü”©–Ľ –Ī–į–Ļ–ī–Ľ—č–≥ —Ā—É–ī–į–Ľ–∂, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ –≥–į—Ä–≥–į—Ö–į–ī —ā—É–Ľ–≥–į—Ä—á –Ī—É–Ļ –Ī—ć—Ä—Ö—ą—ć—ć–Ľ–ł–Ļ–≥ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–ĺ—Ö —Ā—É–ī–į–Ľ–≥–į–į —Ö–ł–Ļ—Ā—ć–Ĺ. –°—É–ī–į–Ľ–≥–į–į–≥–į–į—Ä –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā–į–ī “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į —Ź–≤—É—É–Ľ–∂ –Ī—É–Ļ –Ď–Ď–°–Ď-—É—É–ī—č–Ĺ “–Ď–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–Ĺ—č –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ–ł–Ļ–≥ “Į–Ĺ—ć–Ľ—ć—Ö: –Ě–ĺ–≥–ĺ–ĺ–Ĺ –ł–Ĺ–ī–Ķ–ļ—Ā" —Ö”©–≥–∂–ł–Ĺ–≥“Į–Ļ —É–Ľ—Ā –ĺ—Ä–Ĺ—É—É–ī—ā–į–Ļ —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö–į–ī —Ā—É–Ľ –Ī–į–Ļ–≥–į–į –Ĺ—Ć –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ –ī—ć–ľ–∂–ł—Ö –ī—ć–ī –Ī“Į—ā—Ü–ł–Ļ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ–≥ —Ö–į—Ä—É—É–Ľ—Ā–į–Ĺ. –ė–Ļ–ľ–ī –Ī–ł–ī –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā, –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ, –Ĺ–ł–Ļ–≥–ľ–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ–ł–Ļ–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥—č–Ĺ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ, “Į–Ĺ—ć–Ľ–≥—ć—ć–Ĺ–ł–Ļ —ā–į–Ľ–į–į—Ä—Ö –ĺ–Ļ–Ľ–≥–ĺ–Ľ—ā—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö –ľ—ć–ī–Ľ—ć–≥ –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –ĺ–Ľ–≥–ĺ—Ā–ĺ–Ĺ –∑”©–≤–Ľ”©–ľ–∂ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–∂ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į–Ľ—ā—ā–į–Ļ —ć—ā–≥—ć—ć–ī“Į“Į–ī—ć–ī —Ö“Į—Ä–≥“Į“Į–Ľ–Ľ—ć—ć. –ú”©–Ĺ —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ —Ö”©–≥–∂–Ľ–ł–Ļ–Ĺ –∑–į—Ä—á–ľ—É—É–ī, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ, —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā, –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–Ľ—č–≥ —ā–į–Ĺ–ł—É–Ľ–į—Ö “–Ě–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā” –≤–Ķ–Ī–ł–Ĺ–į—Ä –∑–ĺ—Ö–ł–ĺ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–į–≤. –≠–Ĺ—ć “Į–Ķ—ć—Ä –ĺ—Ä–ĺ–Ľ—Ü–ĺ–≥—á –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į —Ź–≤—É—É–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—É—É–ī—č–≥ —ć—Ä—ć–Ľ—Ö–ł–Ļ–Ľ—ć—Ö —Ö“Į—Ā—ć–Ľ —Ā–ĺ–Ĺ–ł—Ä—Ö–Ľ–ĺ–ĺ –ł–Ľ—ć—Ä—Ö–ł–Ļ–Ľ–∂ –Ī–į–Ļ—Ā–į–Ĺ.

-–Ď–Ď–°–Ď-—É—É–ī–į–ī –∑–ĺ—Ä–ł—É–Ľ–į–Ĺ —Ź–ľ–į—Ä —ā”©—Ä–Ľ–ł–Ļ–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, –∑”©–≤–Ľ”©–ľ–∂ —ą–ł–Ĺ—ć—ć—Ä –≥–į—Ä–≥–į–į–ī –Ī–į–Ļ–Ĺ–į. –≠–ī–≥—ć—ć—Ä –Ĺ—Ć —Ö“Į—Ä—ā—ć—ć–ľ–∂—ā—ć–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ –ī—ć–ľ–∂–ł–∂ —á–į–ī–į–∂ –Ī–į–Ļ–Ĺ–į —É—É?

-–Ď–ł–ī–Ĺ–ł–Ļ —Ö—É–≤—Ć–ī –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į–Ľ—ā—ā–į–Ļ —ć—ā–≥—ć—ć–ī“Į“Į–ī—ć—ć—Ā —Ā–į–Ĺ–į–Ľ –Ī–ĺ–Ľ–≥–ĺ–∂ –Ī—É–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ, —ć—Ä—Ā–ī—ć–Ľ–ł–Ļ–Ĺ “Į–Ĺ—ć–Ľ–≥—ć—ć, –Ď–ě–Ě–ó-—č–Ĺ —ā–į–Ļ–Ľ–į–≥–Ĺ–į–Ľ—č–≥ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ–ĺ—Ä –ī—ć–ľ–∂–ł—Ö –∑–į–ľ–į–į—Ä –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ –∑–į—Ö –∑—ć—ć–Ľ—ć—ć—Ā –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–Ľ—ā—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö—ć—ć—Ä –∑–ĺ—Ä—Ć–∂ –į–∂–ł–Ľ–Ľ–į–∂ –Ī–į–Ļ–Ĺ–į. –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā—č–Ĺ –ē—Ä”©–Ĺ—Ö–ł–Ļ–Ľ”©–≥—á “Į“Į–Ĺ–ł–Ļ –Ĺ—ć–≥ –į–ī–ł–Ľ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ĺ–ī–Ľ–ĺ–≥—č–≥ –ī—ć–ľ–∂–ł–∂, —É—É—Ä –į–ľ—Ć—Ā–≥–į–Ľ—č–Ĺ ”©”©—Ä—á–Ľ”©–Ľ—ā, —Ü”©–Ľ–∂–ł–Ľ—ā, –≥–į–∑—Ä—č–Ĺ –ī–ĺ—Ä–ĺ–Ļ—ā–Ľ—č–≥ –Ī—É—É—Ä—É—É–Ľ–į—Ö, —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ —Ö”©–≥–∂“Į“Į–Ľ—ć—Ö—ć–ī –Ī“Į—Ā –Ĺ—É—ā–≥–ł–Ļ–Ĺ —Ö–į–ľ—ā—č–Ĺ –į–∂–ł–Ľ–Ľ–į–≥–į–į–≥ —ć—Ä—á–ł–ľ–∂“Į“Į–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ–≥–ĺ–ĺ—Ä “–Ě–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā – –Ď“Į—Ā –Ĺ—É—ā–≥–ł–Ļ–Ĺ —á—É—É–Ľ–≥–į–Ĺ”-—č–≥ —Ā–į–Ĺ–į–į—á–Ľ–į–Ĺ –∑–ĺ—Ö–ł–ĺ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ—Ā–į–Ĺ. –Ě”©–≥”©”©—ā—ć–Ļ–≥“Į“Į—Ä –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā—č–Ĺ –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ –Ī–į–Ļ–ī–Ľ—č–Ĺ –∑”©–≤–Ľ”©–Ľ 2018 –ĺ–Ĺ–ī –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā—č–Ĺ –Ě–ĺ–≥–ĺ–ĺ–Ĺ —ā–į–ļ—Ā–ĺ–Ĺ–ĺ–ľ–ł–Ļ–≥ –Ī–į—ā–į–Ľ—Ā–Ĺ–į–į—Ä –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī, —Ö”©—Ä”©–Ĺ–≥”© –ĺ—Ä—É—É–Ľ–į–≥—á–ł–ī –Ī–ĺ–Ľ–ĺ–Ĺ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į–≥—á–ł–ī –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ—č –į–Ĺ–≥–ł–Ľ–į–Ľ, —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–ĺ–Ľ—ā, —ą–į–Ľ–≥—É—É—Ä “Į–∑“Į“Į–Ľ—ć–Ľ—ā–ł–Ļ–≥ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ–ī–į–į –į—ą–ł–≥–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂ –Ī“Į—Ä–ī—Ā—ć–Ĺ. –Ē—ć—ć—Ä—Ö —Ā–į–Ĺ–į–į—á–ł–Ľ–≥—É—É–ī –Ĺ—Ć –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—č–Ĺ —Ā—É—É—Ä–ł–Ļ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ–∂ —á–į–ī—Ā–į–Ĺ —é–ľ.

–ú”©–Ĺ ”©–Ĺ–≥”©—Ä—Ā”©–Ĺ –ĺ–Ĺ–ī –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ –Ī–į–Ļ–ī–Ľ—č–Ĺ –∑”©–≤–Ľ”©–Ľ “–Ę–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ “Į–Ĺ–ī—ć—Ā–Ĺ–ł–Ļ –∑–į–ľ—č–Ĺ –∑—É—Ä–į–≥”-–ł–Ļ–≥ –Ī–į—ā–į–Ľ—Ā–į–Ĺ. –≠–Ĺ—ć—Ö“Į“Į –∑–į–ľ—č–Ĺ –∑—É—Ä–į–≥–Ľ–į–Ľ–ī —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ —Ā–į–Ĺ—Ö“Į“Į–≥ —Ö”©–≥–∂“Į“Į–Ľ—ć—Ö —ā–į–į–Ľ–į–ľ–∂—ā–į–Ļ –ĺ—Ä—á–ł–Ĺ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö, —ā”©—Ā”©–≤, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–≥ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ö”©–≥–∂–ł–Ľ–ī —á–ł–≥–Ľ“Į“Į–Ľ—ć—Ö, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—č–≥ —Ö”©–≥–∂“Į“Į–Ľ—ć—Ö, –Ď–ě–Ě–ó, —É—É—Ä –į–ľ—Ć—Ā–≥–į–Ľ—č–Ĺ —ć—Ä—Ā–ī—ć–Ľ–ł–Ļ–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥—č–Ĺ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ–≥ —Ā–į–Ļ–∂—Ä—É—É–Ľ–į—Ö, –ł–Ľ —ā–ĺ–ī, –Ĺ—ć—ć–Ľ—ā—ā—ć–Ļ —ā–į–Ļ–Ľ–į–≥–Ĺ–į–Ľ—č–≥ –ī—ć–ľ–∂–ł—Ö –∑—ć—Ä—ć–≥ —ā–ĺ–ľ–ĺ–ĺ—Ö–ĺ–Ĺ –∑–ĺ—Ä–ł–Ľ–≥—č–≥ –ī—ć–≤—ą“Į“Į–Ľ–∂, —ā“Į“Į–Ĺ–ī —Ö“Į—Ä—ć—Ö –į—Ä–≥–į —Ö—ć–ľ–∂—ć—ć–Ĺ–ł–Ļ —ā”©–Ľ”©–≤–Ľ”©–≥”©”©–≥ 2-3 –∂–ł–Ľ–ł–Ļ–Ĺ —Ö—É–≥–į—Ü–į–į–≥–į–į—Ä “Į–Ķ —ą–į—ā—ā–į–Ļ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—ć—Ö—ć—ć—Ä —ā”©–Ľ”©–≤–Ľ”©–Ĺ –į–∂–ł–Ľ–Ľ–į–∂ –Ī–į–Ļ–Ĺ–į. –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į—Ö —Ö–ĺ—Ä–ĺ–ĺ–Ĺ—č —Ö—É–≤—Ć–ī –Ď–Ď–°–Ď-—É—É–ī–į–į—Ā –≥–į—Ä–≥–į—Ö –Ĺ–ł–Ļ—ā –∑—ć—ć–Ľ–ł–Ļ–Ĺ –Ī–į–≥—Ü—č–Ĺ 5 —Ö—É–≤–ł–Ļ–≥ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ī —Ö“Į—Ä–≥—ć—Ö –Ī–ĺ–ī–Ľ–ĺ–≥—č–Ĺ –į—Ä–≥–į —Ö—ć–ľ–∂—ć—ć —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—ć—Ö “Į“Į—Ä—ć–≥ —Ö“Į–Ľ—ć—ć—Ā—ć–Ĺ. –≠–Ĺ—ć —Ö“Į—Ä—ć—ć–Ĺ–ī –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ–≥–ĺ–ĺ—Ä “–Ě–ĺ–≥–ĺ–ĺ–Ĺ —ā–į–ļ—Ā–ĺ–Ĺ–ĺ–ľ–ł”-–ł–Ļ–Ĺ –į–Ĺ–≥–ł–Ľ–Ľ—č–Ĺ –ī–į–≥—É—É “–Ě–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ —ā–į–Ļ–Ľ–į–Ĺ”-–≥ –į–≤—á —ć—Ö–Ľ—ć—ć–ī –Ī–į–Ļ–Ĺ–į. –ú”©–Ĺ —ć–ī–≥—ć—ć—Ä –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į–į—Ā –≥–į—Ä–≥–į–∂ –Ī—É–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć—ć–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ–≥ —ā”©—Ä”©–Ľ–∂“Į“Į–Ľ—ć—Ö, —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—Ö —ć—Ä—Ö –∑“Į–Ļ–Ĺ –ĺ—Ä—á–Ĺ—č–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ–≥–ĺ–ĺ—Ä –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ, –Ĺ–ł–Ļ–≥–ľ–ł–Ļ–Ĺ —Ö“Į—á–ł–Ĺ –∑“Į–Ļ–Ľ—Ā—ā—ć–Ļ —Ö–ĺ–Ľ–Ī–ĺ–ĺ—ā–ĺ–Ļ —ć—Ä—Ā–ī—ć–Ľ–ł–Ļ–Ĺ —É–ī–ł—Ä–ī–Ľ–į–≥—č–Ĺ –∂—É—Ä–į–ľ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į—Ö “Į–Ľ–≥—ć—Ä—á–ł–Ľ—á–ł–Ľ—Ā—ć–Ĺ –∑–į–į–≤—Ä—č–≥ –Ī–į—ā–į–Ľ—Ā–į–Ĺ.

-–Ě–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ –Ĺ—Ć —É–Ľ—Ā –ĺ—Ä–Ĺ—č —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ —Ö”©–≥–∂–Ľ–ł–Ļ–≥ —Ö—ć—Ä—Ö—ć–Ĺ –ī—ć–ľ–∂–ł–Ĺ—ć –≥—ć–∂ —ā–į “Į–∑—ć–∂ –Ī–į–Ļ–Ĺ–į –≤—ć?

-–Ě–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –į—Ä–≥–į—á–Ľ–į–Ľ—č–Ĺ –ī–į–≥—É—É –∑—ć—ć–Ľ –ĺ–Ľ–≥–ĺ–≥—á –Ī“Į—Ä —é—É–Ĺ—č ”©–ľ–Ĺ”© —Ö“Į—Ā—ć–Ľ—ā –≥–į—Ä–≥–į–≥—á–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ, –Ĺ–ł–Ļ–≥—ć–ľ –∑–į—Ā–į–≥–Ľ–į–Ľ—č–Ĺ —Ā—ā–į–Ĺ–ī–į—Ä—ā, —ą–į–Ľ–≥—É—É—Ä—É—É–ī—č–≥ —Ö–į–Ĺ–≥–į—Ā–į–Ĺ —ć—Ā—ć—Ö–ł–Ļ–≥ —Ö–į—Ä–≥–į–Ľ–∑–į–Ĺ–į. ”®”©—Ä”©”©—Ä —Ö—ć–Ľ–Ī—ć–Ľ –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ —ā”©—Ā–Ľ“Į“Į–ī —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā –į–≤–į—Ö –ł–Ľ“Į“Į –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –≥—ć—Ā—ć–Ĺ “Į–≥. –Ę”©—Ā”©–Ľ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—ć—Ö–ī—ć—ć —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ –Ī–į–Ļ–ī–Ľ—č–Ĺ –Ĺ”©–Ľ”©”©–Ľ–Ľ–ł–Ļ–Ĺ —Ö“Į—á–ł–Ĺ –∑“Į–Ļ–Ľ—Ā–ł–Ļ–≥ –Ī–ł–∑–Ĺ–Ķ—Ā–ł–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į, —ą–ł–Ļ–ī–≤—ć—Ä –≥–į—Ä–≥–į–Ľ—ā–į–ī –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—Ö, –į–≤—Ā–į–Ĺ –∑—ć—ć–Ľ—ć—ć —ā”©—Ā–Ľ–ł–Ļ–Ĺ –≥“Į–Ļ—Ü—ć—ā–≥—ć–Ľ—ā—ć–Ļ —Ö–į—Ä—Ć—Ü—É—É–Ľ–į—Ö, “Į—Ä –ī“Į–Ĺ–≥ —ā–į–Ļ–Ľ–į–≥–Ĺ–į—Ö, —Ö—Ź–Ĺ–į—Ö –∑—ć—Ä–≥—ć—ć—Ä –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —ą–į–į—Ä–ī–Ľ–į–≥—É—É–ī—č–≥ —Ö–į–Ĺ–≥–į—Ö —ą–į–į—Ä–ī–Ľ–į–≥–į “Į“Į—Ā–Ĺ—ć. –ė–Ļ–ľ –Ī–į–Ļ–ī–Ľ–į–į—Ä –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ –Ĺ—Ć –∑—ć—ć–Ľ –ĺ–Ľ–≥–ĺ–≥—á–ī—č–Ĺ —ā–į–≤—Ć—Ā–į–Ĺ —Ā—ā–į–Ĺ–ī–į—Ä—ā, —ą–į–Ľ–≥—É—É—Ä—č–≥ —Ö–į–Ĺ–≥–į—Ö —Ö”©—ą“Į“Į—Ä—ć–≥ –Ī–ĺ–Ľ—Ā–Ĺ–ĺ–ĺ—Ä —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ –Ī–į–Ļ–ī–į–Ľ–ī –Ī–ĺ–ī–ł—ā–ĺ–Ļ —Ö—É–≤—Ć –Ĺ—ć–ľ—ć—Ä –ĺ—Ä—É—É–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ.

–Ě–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–≥ –ĺ–Ĺ–ĺ–≤—á—ā–ĺ–Ļ –ĺ–Ľ–≥–ĺ—Ö—č–Ĺ —ā—É–Ľ–ī –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö“Į—Ā—ć–Ľ—ā –≥–į—Ä–≥–į—Ā–į–Ĺ —ć—ā–≥—ć—ć–ī–ł–Ļ–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ–ī –Ď–ě–Ě–ó-—č–Ĺ “Į–Ĺ—ć–Ľ–≥—ć—ć —Ö–ł–Ļ—Ö —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ. –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā—č–Ĺ —Ö—É–≤—Ć–ī –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ–Ĺ—É—É–ī 2015 –ĺ–Ĺ–ĺ–ĺ—Ā —ć—Ö–Ľ—ć–Ĺ –∑—ć—ć–Ľ –į–≤–į—Ö —ā–ĺ–ľ–ĺ–ĺ—Ö–ĺ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–ī—č–Ĺ—Ö–į–į –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī “Į–∑“Į“Į–Ľ–∂ –Ī—É–Ļ –Ĺ”©–Ľ”©”©–Ľ–Ľ–ł–Ļ–≥ “Į–Ĺ—ć–Ľ–ī—ć–≥ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ. –Ď–ł–ī —ć–Ĺ—ć “Į–Ĺ—ć–Ľ–≥—ć—ć–≥ –Ď–Ď–°–Ď-—É—É–ī–į–ī –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—Ö—ć—ć—Ä –į–∂–ł–Ľ–Ľ–į–∂ —ć—Ö–Ľ—ć—ć–ī –Ī–į–Ļ–Ĺ–į.

-–Ě–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ–ł–Ļ–≥ —Ö”©–≥–∂“Į“Į–Ľ—Ā–Ĺ—ć—ć—Ä —Ź–ľ–į—Ä –Ī–ĺ–Ľ–ĺ–ľ–∂—É—É–ī –≥–į—Ä—á –ł—Ä—ć—Ö –≤—ć?

-–Ď–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ –Ĺ—Ć –Ď–Ď–°–Ď-—É—É–ī –Ī–ĺ–Ľ–ĺ–Ĺ –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ł–ī —É—É—Ä –į–ľ—Ć—Ā–≥–į–Ľ—č–Ĺ ”©”©—Ä—á–Ľ”©–Ľ—ā–ł–Ļ–Ĺ –Ĺ”©–Ľ”©”©–Ľ–Ľ–ł–Ļ–≥ —ā—ć—Ā–≤—ć—Ä–Ľ—ć—Ö —á–į–ī–≤–į—Ä—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö—ć—ć—Ā –≥–į–ī–Ĺ–į —Ö“Į—Ä—ć—ć–Ľ—ć–Ĺ –Ī—É–Ļ –ĺ—Ä—á–Ĺ–ĺ–ĺ —Ö–į–Ļ—Ä–Ľ–į–Ĺ —Ö–į–ľ–≥–į–į–Ľ–į—Ö, —Ö–ĺ–Ļ—á “Į–Ķ–ī—ć—ć ”©–≤–Ľ“Į“Į–Ľ—ć—Ö—ć–ī —Ö—É–≤—Ć –Ĺ—ć–ľ—Ä—ć—ć –ĺ—Ä—É—É–Ľ–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂ –ĺ–Ľ–≥–ĺ–ī–ĺ–≥. –Ď–į–≥–į —Ö—É—Ä–į–į–ľ–∂—ā–į–Ļ –Ī–ł—á–ł–Ľ –ī–į–į—ā–≥–į–Ľ –Ĺ—Ć –Ī–į–Ļ–≥–į–Ľ–ł–Ļ–Ĺ –≥–į–ľ—ą–≥–į–į—Ā “Į“Į–ī—ć–Ľ—ā—ć–Ļ —ć–ī–ł–Ļ–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ —Ü–ĺ—á—Ä–ĺ–Ľ—č–≥ –ī–į–≤–į–Ĺ —ā—É—É–Ľ–į—Ö, —ć–ī–ł–Ļ–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ —ā–ĺ–≥—ā–≤–ĺ—Ä—ā–ĺ–Ļ –Ī–į–Ļ–ī–Ľ—č–≥ —Ö–į–Ĺ–≥–į—Ö–į–ī —á—É—Ö–į–Ľ –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ľ—ā–ĺ–Ļ–≥ –ī–į–į—ā–≥–į–Ľ—č–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ —Ā–į–Ļ–Ĺ —Ö”©–≥–∂—Ā”©–Ĺ –ĺ—Ä–Ĺ—É—É–ī–į–į—Ā —Ö–į—Ä–∂ –Ī–ĺ–Ľ–Ĺ–ĺ. –Ď–į–≥–į —Ö—É—Ä–į–į–ľ–∂—ā–į–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –ī–į–į—ā–≥–į–Ľ, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ –Ĺ—Ć –ł—Ä–≥—ć–ī, –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂“Į“Į–ī–ł–Ļ–≥ –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į —Ź–≤—É—É–Ľ–į—Ö, ”©–ī”©—Ä —ā—É—ā–ľ—č–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į–Ĺ—č—Ö–į–į –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī “Į–∑“Į“Į–Ľ—ć—Ö –Ĺ”©–Ľ”©”©–Ľ–Ľ–ł–Ļ–≥ —Ö—Ź–Ĺ–į—Ö, —Ā–į–Ļ–∂—Ä—É—É–Ľ–į—Ö–į–ī —Ö“Į—á—ā—ć–Ļ —Ö”©—ą“Į“Į—Ä—ć–≥ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –ė–Ļ–ľ–ī –°–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į—Ö —Ö–ĺ—Ä–ĺ–ĺ “–Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –ī–į–į—ā–≥–į–Ľ”-—č–≥ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–∂, –ī–į–į—ā–≥–į–Ľ—č–Ĺ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—É–ī —ć–Ĺ—ć —ā”©—Ä–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć–≥ –≥–į—Ä–≥–į—Ö —ć—Ä—Ö–∑“Į–Ļ–Ĺ –ĺ—Ä—á–Ĺ—č–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—Ā—ć–Ĺ. “ģ“Į–Ĺ–ł–Ļ “Į—Ä –ī“Į–Ĺ–ī –ĺ–ī–ĺ–ĺ–≥–ł–Ļ–Ĺ –Ī–į–Ļ–ī–Ľ–į–į—Ä –≥—É—Ä–≤–į–Ĺ —ā”©—Ä–Ľ–ł–Ļ–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –ī–į–į—ā–≥–į–Ľ—č–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ (—Ü–į—Ö–ł–Ľ–≥–į–į–Ĺ –į–≤—ā–ĺ–ľ–į—ą–ł–Ĺ, —ć—Ä—á–ł–ľ —Ö“Į—á–Ĺ–ł–Ļ —Ö—ć–ľ–Ĺ—ć–Ľ—ā—ā—ć–Ļ –ī–į–į—ā–≥–į–Ľ)-–ł–Ļ–≥ –ī–į–į—ā–≥—É—É–Ľ–į–≥—á–ī–į–ī —Ā–į–Ĺ–į–Ľ –Ī–ĺ–Ľ–≥–ĺ–∂ –Ī–į–Ļ–Ĺ–į.

–Ě”©–≥”©”©—ā—ć–Ļ–≥“Į“Į—Ä –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ –Ĺ—Ć –ł—Ä—ć—ć–ī“Į–Ļ–ī –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć–Ķ—Ä—ć–≥ ”©”©—Ä—á–Ľ”©–Ľ—ā –į–≤—á –ł—Ä—ć—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ. –£—á–ł—Ä –Ĺ—Ć, –ľ–į–Ĺ–į–Ļ —É–Ľ—Ā–į–ī –į—Ä–ł–Ľ–∂–į–į–Ĺ—č –Ī–į–Ĺ–ļ–Ĺ—É—É–ī–į–į—Ā –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂ –Ī–ĺ–Ľ–ĺ–Ĺ –ł—Ä–≥—ć–ī—ć–ī –ĺ–Ľ–≥–ĺ—Ā–ĺ–Ĺ –Ĺ–ł–Ļ—ā –∑—ć—ć–Ľ–ł–Ļ–Ĺ –ľ–į—ą –Ī–į–≥–į —Ö—É–≤–ł–Ļ–≥ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ —ć–∑—ć–Ľ–ī—ć–≥. –ė–Ļ–ľ —É—á—Ä–į–į—Ā –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī—č–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–≥ –ī—ć–ľ–∂—Ā—ć–Ĺ –ĺ–Ĺ–ĺ–≤—á—ā–ĺ–Ļ –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ–∂, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ–ł–Ļ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—Ā–Ĺ—ć—ć—Ä –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć–≥ —ā”©—Ä”©–Ľ–∂“Į“Į–Ľ—ć—Ö —Ü–į–į—ą–ł–Ľ–Ī–į–Ľ –ł—Ä–≥—ć–ī—ć–ī –ĺ–Ľ–≥–ĺ—Ö –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –Ī–ĺ–Ľ–Ĺ–ĺ. –≠—Ü—ć—Ā—ā –Ĺ—Ć —Ö—ć–Ľ—ć—Ö—ć–ī, –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ć–ļ–ĺ—Ā–ł—Ā—ā–Ķ–ľ –Ĺ—Ć “–Ĺ–ĺ–≥–ĺ–ĺ–Ĺ ”©—Ä—Ā”©–Ľ–ī”©”©–Ĺ”-–ł–Ļ–≥ –ī—ć–ľ–∂–ł–∂, –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ī–ł–Ļ–Ĺ –į–ľ–∂–ł–Ľ—ā—č–≥ –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ –Ī–į–Ļ–ī–Ľ—č–Ĺ —ā“Į–≤—ą–ł–Ĺ–≥—ć—ć—Ä —Ö—ć–ľ–∂–ī—ć–≥ –Ī–ĺ–Ľ–ĺ—Ö, “Į—Ä ”©–≥”©”©–∂ –Ĺ—Ć —É—É—Ä –į–ľ—Ć—Ā–≥–į–Ľ—č–Ĺ “Į–Ļ–Ľ –į–∂–ł–Ľ–Ľ–į–≥–į–į—ā–į–Ļ —ą—É—É–ī —Ö–į–ľ–į–į—Ä–į–Ľ—ā–į–Ļ –Ī–į–Ļ—Ö –∑—ć—Ä–≥—ć—ć—Ä —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–ĺ—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂–ł–Ļ–≥ –ĺ–Ľ–≥–ĺ–Ĺ–ĺ –≥—ć–ī—ć–≥—ā –Ĺ–į–Ļ–ī–į–∂ –Ī–į–Ļ–Ĺ–į.

-–≠–Ĺ—ć —Ö“Į—Ä—ć—ć–Ĺ–ī —Ü–į–į—ą–ł–ī —Ö–ł–Ļ–∂ —Ö—ć—Ä—ć–≥–∂“Į“Į–Ľ—ć—Ö –į–∂–Ľ–į–į—Ā–į–į –ĺ–Ĺ—Ü–ĺ–Ľ–Ī–ĺ–Ľ...?

-”®–ľ–Ĺ”© –Ĺ—Ć –ī—É—Ä–ī—Ā–į–Ĺ—á–Ľ–į–Ĺ, –ú–ĺ–Ĺ–≥–ĺ–Ľ –£–Ľ—Ā –Ě–ĺ–≥–ĺ–ĺ–Ĺ —ā–į–ļ—Ā–ĺ–Ĺ–ĺ–ľ–ł–≥ –Ī–į—ā–į–Ľ—Ā–į–Ĺ –į–Ĺ—Ö–Ĺ—č —É–Ľ—Ā—É—É–ī—č–Ĺ –Ĺ—ć–≥ –Ī–į —É–≥ —ā–į–ļ—Ā–ĺ–Ĺ–ĺ–ľ–ł–ī —ā—É—Ā–≥–į—Ā–į–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –į–Ĺ–≥–ł–Ľ–Ľ—č–≥ –į—ą–ł–≥–Ľ–į–į–ī –ī–į—Ä—É–Ļ 5 –∂–ł–Ľ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –•–į—Ä–ł–Ĺ –ĺ–ī–ĺ–ĺ –Ī–ł—á–ł–Ľ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–ĺ–Ľ–ĺ–Ĺ –ī–į–į—ā–≥–į–Ľ—č–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī–į–ī –∑–ĺ—Ä–ł—É–Ľ–∂ —ą–ł–Ĺ—ć—á–Ľ—ć–Ĺ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į—Ö–į–į—Ä –į–∂–ł–Ľ–Ľ–į–∂ –Ī–į–Ļ–Ĺ–į. –Ę“Į“Į–Ĺ—á–Ľ—ć–Ĺ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć–≥ –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—ć–ī –Ī–į–Ļ–≥–į–į –Ī–į–Ĺ–ļ –Ī—É—Ā —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī—č–Ĺ—Ö–į–į —á–į–ī–į–≤—Ö—č–≥ —É–Ľ–į–ľ —Ā–į–Ļ–∂—Ä—É—É–Ľ–į—Ö, –Ď–ě–Ě–£-—č–Ĺ —Ā—ā–į–Ĺ–ī–į—Ä—ā, —ć—Ä—Ā–ī—ć–Ľ–ł–Ļ–Ĺ “Į–Ĺ—ć–Ľ–≥—ć—ć, —ā–į–Ļ–Ľ–į–≥–Ĺ–į–Ľ—č–Ĺ —Ö—ć—Ä—ć–≥–∂–ł–Ľ—ā–ł–Ļ–≥ —Ö–į–Ĺ–≥—É—É–Ľ–į—Ö —á–ł–≥–Ľ—ć–Ľ–ī –Ī–ĺ–ī–Ľ–ĺ–≥–ĺ–ĺ—Ä –ī—ć–ľ–∂–ł–∂ –į–∂–ł–Ľ–Ľ–į–∂ –Ī–į–Ļ–Ĺ–į. –•“Į—Ä—ā—ć—ć–ľ–∂—ā—ć–Ļ –Ĺ–ĺ–≥–ĺ–ĺ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā–ł–Ļ–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—Ā–Ĺ—ć—ć—Ä –∑–į—Ö –∑—ć—ć–Ľ–ī –ł–Ľ“Į“Į –ī—ć–≤—ą–ł–Ľ—ā—ć—ā, —ą–ł–Ĺ—ć–Ľ—ć–≥, –Ī–į–Ļ–≥–į–Ľ—Ć –ĺ—Ä—á–ł–Ĺ–ī —ć—ć–Ľ—ā—ć–Ļ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć –Ĺ—ć–≤—ā—ć—Ä—á, —Ü–į–į—ą–Ľ–į–į–ī —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ —Ö—É—É–Ľ—Ć —ć—Ä—Ö –∑“Į–Ļ–Ĺ –ĺ—Ä—á–ł–Ĺ –Ī“Į—Ä–ī—ć–∂, —ā—ć–ī–≥—ć—ć—Ä–ł–Ļ–≥ –ī—ć–ľ–∂–ł—Ö ”©—Ä—ā”©–≥ –Ī–į–≥–į—ā–į–Ļ —Ā–į–Ĺ—Ö“Į“Į–∂–ł–Ľ—ā —á ”©—Ā”©—Ö –Ī–ĺ–Ľ–Ĺ–ĺ.

–≠—Ö —Ā—É—Ä–≤–į–Ľ–∂: https://www.afi-global.org/–Ę–ĺ–ī –ł–Ĺ–ī—ć—Ä

–õ.–ď–į–Ĺ—ā”©–ľ”©—Ä: –ú–ź–Ě —ą“Į“Į–ľ–∂–Ľ—ć–Ľ —Ā–ĺ–Ĺ—Ā–ĺ–∂ –ľ—ć–ī–ī—ć–≥–≥“Į–Ļ —é–ľ –Ī–į–Ļ–Ĺ–į

–•—ć–Ĺ –Ĺ—ć–≥—ć–Ĺ —ą“Į“Į–ľ–∂–ł–Ľ—ć—Ö—ć—ć—Ä –ł—Ö –į–ī–≥–į–ī–į–≥ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ. –ė–Ļ–ľ –į–ī–≥—É—É —Ö“Į–ľ“Į“Į—Ā—ā—ć–Ļ —Ö–į–ľ—ā–į—Ä–Ĺ–į –≥—ć–ī—ć–≥ —Ö—ć—Ü“Į“Į. –®“Į“Į–ľ–∂–Ľ—ć—Ö–≥“Į–Ļ–≥—ć—ć—Ä –ú–ĺ–Ĺ–≥–ĺ–Ľ—č–Ĺ —ā”©—Ä —Ź–≤–į—Ö–≥“Į–Ļ. –Ę”©—Ä–ł–Ļ–Ĺ —á–ł—Ö –ĺ–Ĺ–≥–ĺ—Ä—Ö–ĺ–Ļ –Ī–į–Ļ—Ö —Ď—Ā—ā–ĺ–Ļ. –ź—Ä–ī —ā“Į–ľ–Ĺ—ć—ć —Ā–ĺ–Ĺ—Ā–ī–ĺ–≥ –Ī–į–Ļ—Ö —Ď—Ā—ā–ĺ–Ļ. –Ę—ć—Ä –į—Ä–ī —ā“Į–ľ–Ĺ–ł–Ļ –ī—É—É —Ö–ĺ–ĺ–Ľ–ĺ–Ļ –Ĺ—Ć –£–ė–•-—č–Ĺ –≥–ł—ą“Į“Į–ī. –ú–ź–Ě –Ď–į–≥–į —Ö—É—Ä–Ľ–į–į—Ä–į–į –≥—É—Ä–≤–į–Ĺ —ą–į–Ľ—ā–≥–į–į–Ĺ–į–į—Ä –ź—Ä–ī—á–ł–Ľ—Ā–į–Ĺ –Ĺ–į–ľ—ā–į–Ļ —Ö–į–ľ—ā—Ä–į—Ö–≥“Į–Ļ –≥—ć–∂ —Ź—Ä—Ć—Ā–į–Ĺ —ā—É—Ö–į–Ļ –Ī–ł —Ā–ĺ–Ĺ—Ā—Ā–ĺ–Ĺ.

–Ę“Į–ł–Ļ–ľ—ć—ć—Ā –ú–ź–Ě-—č–Ĺ—ć–Ĺ–ī —ā—ć–Ĺ–ī—ć—Ö —Ö—É–Ľ–≥–į–Ļ, –Ľ—É–Ļ–≤—Ä—č–≥ –•—Ź–Ĺ–į–Ľ—ā, “Į–Ĺ—ć–Ľ–≥—ć—ć–Ĺ–ł–Ļ “ģ–Ĺ–ī—ć—Ā–Ĺ–ł–Ļ —Ö–ĺ—Ä–ĺ–ĺ –ł–Ľ—Ä“Į“Į–Ľ—ć—ć–ī –Ī–į–Ļ—Ö —é–ľ –Ī–į–Ļ–Ĺ–į.

–Ę–ł–Ļ–ľ—ć—ć—Ā —ć–Ĺ—ć –≥—É—Ä–≤–į–Ĺ “Į–Ĺ–ī—ć—Ā–Ľ—ć–Ľ—ć—ć—Ä –ź–Ě-–į–į—Ā —Ā–į–Ľ–į—Ö –Ĺ—Ć –∑“Į–Ļ—ā—ć–Ļ –≥—ć–∂ –≥–ł—ą“Į“Į–ī –Ĺ—Ć —Ź—Ä—Ć—Ā–į–Ĺ –Ī–į–Ļ–Ĺ–į –Ľ—ć—ć. ”®”©—Ä”©”©—Ä —Ö—ć–Ľ–Ī—ć–Ľ, –ú–ź–Ě —Ö—Ź–Ĺ–į–Ľ—ā–≥“Į–Ļ –∑–į—Ā–į–≥–Ľ–į—Ö—č–≥ —Ö“Į—Ā—ć—ć–ī –Ī–į–Ļ–≥–į–į —Ö—ć—Ä—ć–≥” —Ö—ć–ľ—ć—ć–≤.

–Ę–ĺ–ī –ł–Ĺ–ī—ć—Ä

–≠.–Ď–į—ā—ą—É–≥–į—Ä: –•–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ –ł—Ä–≥—ć–Ĺ—ć—ć —É—Ä–į–ľ—ą—É—É–Ľ–ī–į–≥ –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ —Ā–į–Ļ–Ĺ –∂–ł—ą–≥–ł–Ļ–≥ –ú–ĺ–Ĺ–≥–ĺ–Ľ–ī–ĺ–ĺ –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ–∂ –Ī–į–Ļ–Ĺ–į

-–£–Ľ—Ā—č–Ĺ —Ö—ć–ľ–∂—ć—ć–Ĺ–ī ”©–Ĺ”©”©–ī—Ä–ł–Ļ–Ĺ –Ī–į–Ļ–ī–Ľ–į–į—Ä –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į—ā–į–Ļ –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī –ĺ—Ä–ĺ–ĺ–≥“Į–Ļ –Ĺ–į—Ā–į–Ĺ–ī —Ö“Į—Ä—Ā—ć–Ĺ –ł—Ä–≥—ć–Ĺ —Ü”©”©–Ĺ –Ī–į–Ļ–≥–į–į –Ī–ĺ–Ľ–ĺ–≤ —É—É. –Ę–į–Ĺ—č —Ā–į–Ĺ–į–į—á–Ľ–į–Ĺ, –Ī–į—ā–Ľ—É—É–Ľ—Ā–į–Ĺ –ī—ć—ć—Ä—Ö —Ö—É—É–Ľ–ł–Ļ–Ĺ ”©”©—Ä—á–Ľ”©–Ľ—ā –ł—Ä–≥—ć–ī–ł–Ļ–Ĺ —ć–Ĺ—ć —ā”©—Ä–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī —Ź–ľ–į—Ä –Ĺ”©–Ľ”©”© “Į–∑“Į“Į–Ľ—ć—Ö –≤—ć?

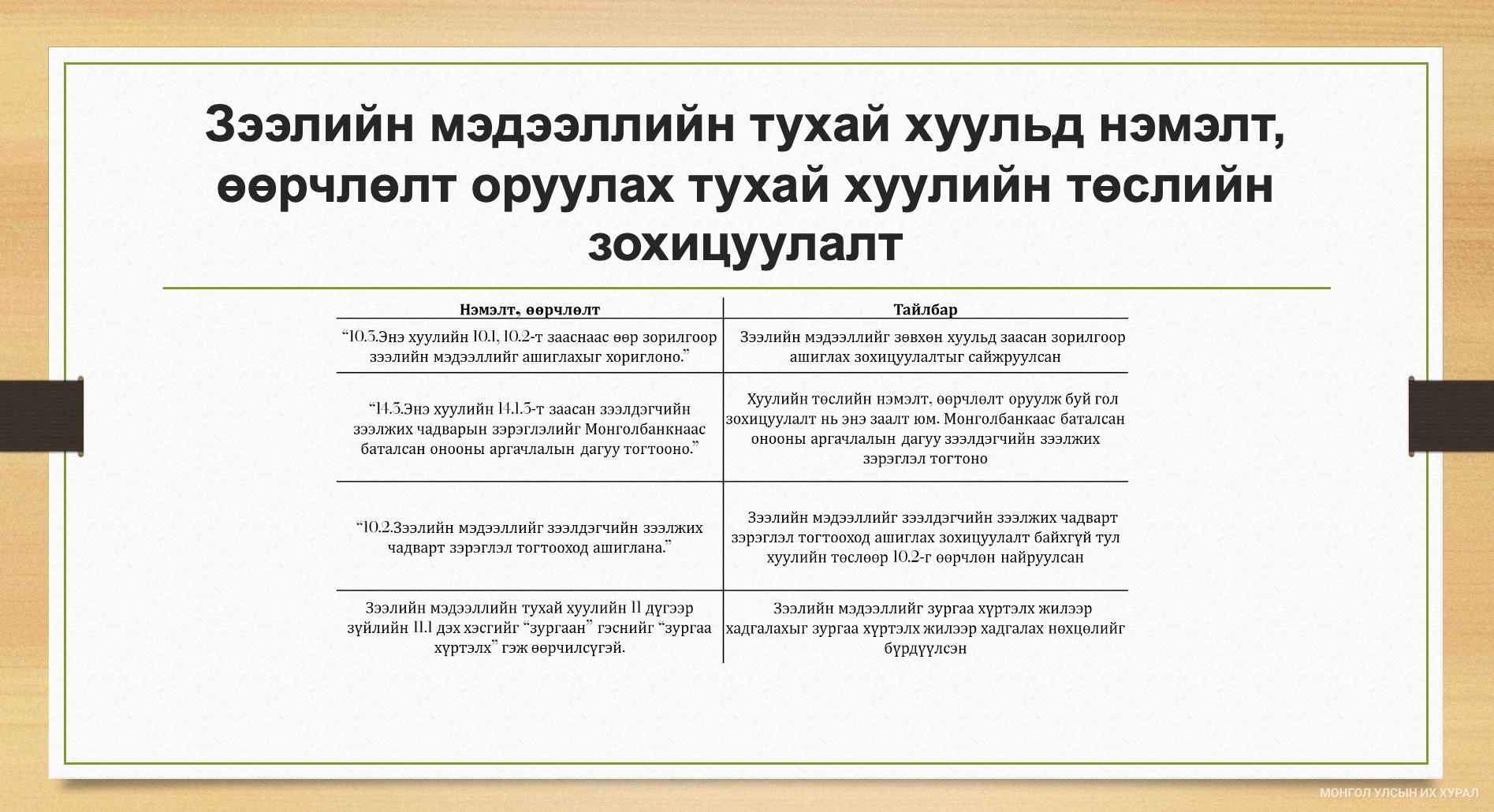

-–•–į–ľ–≥–ł–Ļ–Ĺ —ć—Ö—ć–Ĺ–ī –ó—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ–≥–ł–Ļ–Ĺ “—Ö–į—Ä –∂–į–≥—Ā–į–į–Ľ—ā”-–ī –Ĺ—ć–≥ –Ī“Į—Ä—ā–≥—ć–≥–ī—á–ł—Ö–≤—ć–Ľ –∑—É—Ä–≥–į–į–Ĺ –∂–ł–Ľ –ī–į–Ĺ—Ā–Ľ–į–≥–ī–ī–į–≥ –Ī–į–Ļ–ī–Ľ—č–≥ —Ö–į–Ľ–∂ –Ī–į–Ļ–≥–į–į–≥ —ā–ĺ–ī–ĺ—ā–≥–ĺ–∂ —Ö—ć–Ľ–ľ—ć—ć—Ä –Ī–į–Ļ–Ĺ–į. –•“Į–Ĺ–ł–Ļ –į–ľ—Ć–ī—Ä–į–Ľ –Ī–į—Ź–Ľ–į–≥, –∑—ć—ć–Ľ, –∑–į—Ä–ł–ľ —ā”©—Ä–Ľ–ł–Ļ–Ĺ —ā”©–Ľ–Ī”©—Ä–ł–Ļ–≥ –Ī–į—Ä–į–≥–ī—É—É–Ľ–į—Ö—č–Ĺ –∑—É—É—Ä —Ü–į–≥ —Ö—É–≥–į—Ü–į–į –į–Ľ–ī–į—Ö –≥—ć—Ö –ľ—ć—ā –Ī—ć—Ä—Ö—ą—ć—ć–Ľ—ć—ć—Ā “Į“Į–ī—ć–Ĺ –ī–ĺ–≥–ĺ–Ľ–ī–ĺ—Ö —ā–ĺ—Ö–ł–ĺ–Ľ–ī–ĺ–Ľ –≥–į—Ä–ī–į–≥ –ī–į–į. –Ę—ć–≥—ć—ć–ī –į–Ľ—Ć –Ī–ĺ–Ľ–ĺ—Ö —ą—É—É—Ä—Ö–į–Ļ —ą–ł–Ļ–ī—ć—ć–ī, –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į–į–ī —ā”©–Ľ—Ā”©–Ĺ —á “—Ö–į—Ä –∂–į–≥—Ā–į–į–Ľ—ā”-–į–ī –Ī–ł—á–ł–≥–ī—á–ł—Ö–į–∂ –Ī–į–Ļ–≥–į–į —é–ľ. –Ę—ć—Ä –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –∑—É—Ä–≥–į–į–Ĺ –∂–ł–Ľ —Ö–į–ī–≥–į–Ľ–į–≥–ī–į–∂, –Ę–į —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į–≥“Į–Ļ –∑—ć—ć–Ľ–ī—ć–≥—á –Ī–ĺ–Ľ—á–ł—Ö–ī–ĺ–≥, —ć–Ĺ—ć –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –∑—É—Ä–≥–į–į–Ĺ –∂–ł–Ľ –Ę–į–Ĺ—č —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī –Ĺ”©–Ľ”©”©–Ľ–Ĺ”©. “ģ“Į–Ĺ–ł–Ļ–≥ –Ī–ł —Ö—É–≤—Ć–ī–į–į “—Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ź–Ľ” –≥—ć–∂ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–ĺ–ĺ–ī –Ī–į–Ļ–≥–į–į.

–ó—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć–ī –Ĺ—ć–ľ—ć–Ľ—ā, ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć —Ö—ć—Ä—ć–≥–∂—ć—ć–ī —ć—Ö–Ľ—ć—Ö—ć—ć—Ä –ī—ć—ć—Ä—Ö —ą–ł–≥ –Ĺ”©—Ö—Ü”©–Ľ –Ī—É—é—É –Ĺ—ć–≥ —É–ī–į–į–≥–ł–Ļ–Ĺ –ī–ĺ–≥–ĺ–Ľ–ī–Ľ–ĺ–ĺ—Ā –Ĺ—Ć “Į“Į–ī—Ā—ć–Ĺ –∑—É—Ä–≥–į–į–Ĺ –∂–ł–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ź–Ľ –ĺ–Ĺ–ĺ–ĺ–ī–ĺ–≥ –Ī–į–Ļ–ī–Ľ—č–≥ —Ö–į–Ľ–∂, —ć—Ā—Ä—ć–≥—ć—ć—Ä—ć—ć –ĺ–Ĺ–ĺ–ĺ–Ĺ—č —Ā–ł—Ā—ā–Ķ–ľ–ī —ą–ł–Ľ–∂–ł—Ö —é–ľ. –ė—Ä–≥—ć–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī–į–į —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ —Ö–į–Ĺ–ī–į–į–ī, —ā—É—Ö–į–Ļ –Ī“Į—Ä –Ĺ—Ć —ā”©–Ľ–Ī”©—Ä”©”© –∑–ĺ—Ö–ł—Ö —Ď—Ā–ĺ–ĺ—Ä –Ĺ—Ć —ā”©–Ľ–ī”©–≥ –Ī–ĺ–Ľ –ĺ–Ĺ–ĺ–ĺ –Ĺ—Ć –Ĺ—ć–ľ—ć–≥–ī—ć—ć–ī —Ź–≤–į–į–ī –Ī–į–Ļ–Ĺ–į. –ě–Ĺ–ĺ–ĺ –Ĺ—Ć ”©–Ĺ–ī”©—Ä –Ī–į–Ļ—Ö—č–Ĺ —Ö—ć—Ä—ć—ć—Ä —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć “Į–∑“Į“Į–Ľ—ć–≥—á –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į, –Ī–į–Ĺ–ļ –Ī–į—Ä—Ć—Ü–į–į —Ö”©—Ä”©–Ĺ–≥–ł–Ļ–Ĺ —ą–į–į—Ä–ī–Ľ–į–≥—č–≥ –Ī—É—É—Ä—É—É–Ľ–į—Ö, –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö“Į“Į –Ī–į–≥–į –Ī–į–Ļ—Ö –≥—ć—Ö –∑—ć—Ä–≥—ć—ć—Ä –ł—Ä–≥—ć–Ĺ–ī –ł–Ľ“Į“Į —ā–į–į—ā–į–Ļ –Ĺ”©—Ö—Ü”©–Ľ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć ”©–≥–Ĺ”©. –ě–Ĺ–ĺ–ĺ –Ĺ—Ć —ā—É—Ö–į–Ļ–Ĺ –ł—Ä–≥—ć–Ĺ–ł–Ļ –Ī–ł–Ķ—ā –Ī—É—Ā —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –Ī–ĺ–Ľ–Ĺ–ĺ. –Ė–ł—ą—ć—ć–Ľ–Ī—ć–Ľ, –∑—ć—ć–Ľ –į–≤–į—Ö–į–ī —Ö–į–ľ–≥–ł–Ļ–Ĺ —ā“Į—Ä“Į“Į–Ĺ –Ī–į—Ä—Ć—Ü–į–į —Ö”©—Ä”©–Ĺ–≥”© —ą–į–į—Ä–ī–ī–į–≥. –Ę—ć–≥–≤—ć–Ľ —ć–Ĺ—ć —ć—Ä—Ö –∑“Į–Ļ–Ĺ ”©”©—Ä—á–Ľ”©–Ľ—ā”©”©—Ä –ĺ–Ĺ–ĺ–ĺ –Ĺ—Ć –Ī–į—Ä—Ć—Ü–į–į —Ö”©—Ä”©–Ĺ–≥”© –Ī–ĺ–Ľ–∂ –Ī–ĺ–Ľ–ĺ—Ö–ĺ–ĺ—Ä –Ĺ”©—Ö—Ü”©–Ľ –Ī“Į—Ä–ī—ć–∂ –Ī–į–Ļ–Ĺ–į. –ź–Ľ–ł–≤–į–į –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á –Ī—É—é—É ”©–Ĺ–ī”©—Ä –ĺ–Ĺ–ĺ–ĺ—ā–ĺ–Ļ –ł—Ä–≥—ć–Ĺ–ī “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć “Į–∑“Į“Į–Ľ—ć—Ö–ī—ć—ć –Ĺ”©—Ö—Ü”©–Ľ”©”© —Ö”©–Ĺ–≥”©–≤—á–Ľ”©—Ö, —ą—É—É—Ä—Ö–į–Ļ “Į–Ļ–Ľ—á–Ľ—ć—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ –Ī–ĺ–Ľ–Ĺ–ĺ. –Ě—ć–≥—ć–Ĺ—ā —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ —ā”©–Ľ–Ī”©—Ä”©”© —ā”©–Ľ”©”©–ī —Ź–≤–ī–į–≥ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á —É—á—Ä–į–į—Ā –į–Ľ—Ć –Ī–ĺ–Ľ–ĺ—Ö –į—Ā—É—É–ī–Ľ—č–≥ —ą—É—É—Ä—Ö–į–Ļ —ą–ł–Ļ–ī—ć—ć–ī —Ź–≤–į—Ö —Ā–ĺ–Ĺ–ł—Ä—Ö–ĺ–Ľ –Ī–į–Ļ–Ĺ–į —ą“Į“Į –ī—ć—ć.

–Ę—ć–≥—ć—Ö—ć—ć—Ä –ł—Ä–≥—ć–Ĺ –ĺ–Ĺ–ĺ–ĺ–≥–ĺ–ĺ ”©–Ĺ–ī”©—Ä –Ī–ĺ–Ľ–≥–ĺ—Ö —ć—Ā—ć—Ö—ć—ć –Ī–į—Ā —ā–ĺ–ĺ—Ü–ĺ–∂ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–Ĺ–į. –•–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ –ł—Ä–≥—ć–Ĺ—ć—ć –Ĺ—ć–≥ —Ď—Ā–ĺ–Ĺ–ī–ĺ–ĺ —É—Ä–į–ľ—ą—É—É–Ľ–∂ –Ī–į–Ļ–≥–į–į –≥—ć–∂ —Ö–į—Ä–∂ –Ī–ĺ–Ľ–ĺ—Ö —é–ľ.

–Ď–į—Ä–ł–ľ—ā —Ā”©—Ö”©”©–ī —Ö–į—Ä–≤–į–Ľ –ľ–į–Ľ—á–Ĺ—č –∑—ć—ć–Ľ, –ł–Ņ–ĺ—ā–Ķ–ļ–ł–Ļ–Ĺ –∑—ć—ć–Ľ, —ā—ć—ā–≥—ć–≤—Ä–ł–Ļ–Ĺ –∑—ć—ć–Ľ –Ĺ—Ć —Ö–į–ľ–≥–ł–Ļ–Ĺ —ć—Ä—Ā–ī—ć–Ľ–≥“Į–Ļ, —á–į–Ĺ–į—Ä—ā–į–Ļ –∑—ć—ć–Ľ“Į“Į–ī –Ī–į–Ļ–ī–į–≥. –ó—ć—ć–Ľ–ī—ć–≥—á–ł–ī –Ĺ—Ć –ľ–į—ą —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ –≥—ć—Ā—ć–Ĺ “Į–≥. –•–į—Ä–ł—É—Ü–Ľ–į–≥–į –į–Ľ–ī–į—Ö–į–ī –Ĺ—Ć “—Ź–Ľ –ĺ–Ĺ–ĺ–ĺ–∂” –Ī–į–Ļ–≥–į–į —é–ľ —á–ł–Ĺ—Ć, —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ –Ī–į–Ļ—Ā–Ĺ—č—Ö –Ĺ—Ć —ā”©–Ľ”©”© —Ö”©–Ĺ–≥”©–≤—á–ł–Ľ—Ā”©–Ĺ –Ĺ”©—Ö—Ü”©–Ľ—ā—ć–Ļ, –Ī–į–≥–į —Ö“Į“Į—ā—ć–Ļ –∑—ć—ć–Ľ–ł–Ļ–≥ —ą—É—É—Ä—Ö–į–Ļ –ĺ–Ľ–≥–ĺ—Ö –∑—ć—Ä–≥—ć—ć—Ä —É—Ä–į–ľ—ą—É—É–Ľ–∂ –Ī–ĺ–Ľ–Ĺ–ĺ –Ī–ł–∑ –ī—ć—ć. “ģ“Į–Ĺ–ł–Ļ –Ĺ”©–Ľ”©”©–≥”©”©—Ä –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö“Į“Į —á –Ī—É—É—Ä–į—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂—ā–ĺ–Ļ, –ĺ–Ĺ–ĺ–ĺ–Ĺ—č —Ā–ł—Ā—ā–Ķ–ľ–ī —ą–ł–Ľ–∂—Ā—ć–Ĺ—ć—ć—Ä —Ā—É—É—Ä—Ć –Ĺ”©—Ö—Ü”©–Ľ –Ī“Į—Ä–ī—ć–∂ –Ī–į–Ļ–≥–į–į –≥—ć–∂ —Ö–į—Ä–∂ –Ī–į–Ļ–Ĺ–į. –Ę—É—Ö–į–Ļ–Ľ–Ī–į–Ľ, —ā”©—Ā–Ľ–ł–Ļ–≥ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į—Ö “Į–Ķ–ī 28 —É–Ľ—Ā—č–Ĺ –∂–ł—ą—ć—ć–≥ —Ā—É–ī–į–Ľ—Ā–į–Ĺ, –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö“Į“Į –Ĺ—Ć 2-4 –Ĺ—ć–≥–∂ —Ö—É–≤–ł–į—Ä –Ī—É—É—Ä—Ā–į–Ĺ –Ī–į–Ļ–ī–į–≥ —é–ľ –Ī–ł–Ľ—ć—ć. –ź–ľ–Ķ—Ä–ł–ļ 1989 –ĺ–Ĺ–ī, –°–ĺ–Ľ–ĺ–Ĺ–≥–ĺ—Ā, –≠–Ĺ—ć—ā—Ö—ć–≥ 2000 –ĺ–Ĺ—č —ć—Ö—ć—ć—Ä, –í—Ć–Ķ—ā–Ĺ–į–ľ —Ā–į—Ź—Ö–į–Ĺ –ĺ–Ĺ–ĺ–ĺ–Ĺ—č —Ā–ł—Ā—ā–Ķ–ľ–ī —ą–ł–Ľ–∂—Ā—ć–Ĺ. –ė–Ļ–Ĺ—Ö“Į“Į —ą–ł–Ľ–∂—Ā–Ĺ—ć—ć—Ā —Ö–ĺ–Ļ—ą 2-3 –∂–ł–Ľ–ł–Ļ–Ĺ –ī–į—Ä–į–į –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö“Į“Į –Ī—É—É—Ä—Ā–į–Ĺ –Ī–į–Ļ–Ĺ–į –Ī–ł–Ľ—ć—ć.

–≠–Ĺ–≥–ł–Ļ–Ĺ—ć—ć—Ä –ĺ–Ļ–Ľ–≥–ĺ—Ö–ĺ–ī –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–į–į —Ö—Ź–Ľ–Ī–į—Ä—Ö–į–Ĺ —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ–Ľ–ī–ĺ–≥ —É—á—Ä–į–į—Ā —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ, –Ĺ–į–Ļ–ī–≤–į—Ä—ā–į–Ļ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–ī–į–į —Ö—É–≥–į—Ü–į–į —É—Ä—ā, —Ö“Į“Į –Ī–į–≥–į, –Ī–į—Ä—Ć—Ü–į–į —Ö”©—Ä”©–Ĺ–≥”© —ą–į–į—Ä–ī–į—Ö–≥“Į–Ļ–≥—ć—ć—Ä –∑–ĺ—Ö–ł—Ö —Ď—Ā–Ĺ—č –∑—ć—ć–Ľ –ĺ–Ľ–≥–ĺ—Ö –≥—ć—Ö –∑—ć—Ä—ć–≥ —Ā–į–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć–≥ —ą—É—É—Ä—Ö–į–Ļ “Į–∑“Į“Į–Ľ–ī—ć–≥ –Ī–ĺ–Ľ–Ĺ–ĺ.

–õ–į—ā–ł–Ĺ –ź–ľ–Ķ—Ä–ł–ļ–ł–Ļ–Ĺ —É–Ľ—Ā –ĺ—Ä–Ĺ—É—É–ī –ĺ–Ĺ–ĺ–ĺ–Ĺ—č —Ā–ł—Ā—ā–Ķ–ľ–ī —ą–ł–Ľ–∂–ł—Ö—ć—ć—Ā ”©–ľ–Ĺ”© –į–∂–Ľ—č–Ĺ 10 —Ö–ĺ–Ĺ–ĺ–≥ –Ī—É—é—É —Ö–į–≥–į—Ā —Ā–į—Ä –∑—ć—ć–Ľ —ą–ł–Ļ–ī–≤—ć—Ä–Ľ—ć–ī—ć–≥ –Ī–į–Ļ—Ā–Ĺ–į–į –ĺ–Ĺ–ĺ–ĺ–Ĺ—č —Ā–ł—Ā—ā–Ķ–ľ —Ä“Į“Į —ą–ł–Ľ–∂—Ā—ć–Ĺ—ć—ć—Ä –Ķ—Ä–ī”©”© –į–∂–Ľ—č–Ĺ 8 —Ü–į–≥—ā –∑—ć—ć–Ľ —ą–ł–Ļ–ī–ī—ć–≥ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ –Ī–į–Ļ–≥–į–į —é–ľ. –¶–į–į—ą–ł–Ľ–Ī–į–Ľ, —Ā–į–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–ł–ī –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ—á–ł–Ľ–≥—ć—ć–≥—ć—ć —Ö“Į—Ä–≥—ć—Ö–ł–Ļ–Ĺ —ā—É–Ľ–ī –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į –ī—É–Ĺ–ī ”©—Ä—Ā”©–Ľ–ī”©”©–Ĺ –Ī–ł–Ļ –Ī–ĺ–Ľ–ī–ĺ–≥. –ě–ī–ĺ–ĺ –Ī–ĺ–Ľ –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į —ā—É—Ā –Ī“Į—Ä —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ—ć—ć —Ö–į–ī–≥–į–Ľ–∂, —ā—É—Ā –Ī“Į—Ä–ī—ć—ć —Ā–į–Ĺ –Ī“Į—Ä–ī“Į“Į–Ľ–ī—ć–≥, “Į“Į–Ĺ–ł–Ļ–≥—ć—ć —Ö—É–≤–į–į–Ľ—Ü–ī–į–≥–≥“Į–Ļ. –Ę–į –Ī–į–Ĺ–ļ–į–į, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–≥—á–į–į —Ā–ĺ–Ľ–ł—Ö–ĺ–ĺ—Ä –Ī–ĺ–Ľ –Ĺ”©–≥”©”© —ā–į–Ľ–ī–į–į —ą–ł–Ĺ—ć —Ö—ć—Ä—ć–≥–Ľ—ć–≥—á –Ī–ĺ–Ľ–Ĺ–ĺ, —Ö“Į–Ľ—ć—ć–∂ –į–≤—á –Ī–į–Ļ–≥–į–į —ā–į–Ľ –Ę–į–Ĺ—č —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —ā“Į“Į—Ö–ł–Ļ–≥ –ľ—ć–ī—ć—Ö–≥“Į–Ļ —É—á—Ä–į–į—Ā “—ć—Ä—Ā–ī—ć–Ľ—ā—ć–Ļ” –≥—ć–∂ “Į–∑–ī—ć–≥. –®–ł–Ĺ—ć —Ā–ł—Ā—ā–Ķ–ľ “Į–Ļ–Ľ—á–Ľ—ć—ć–ī —ć—Ö–Ľ—ć—Ö—ć—ć—Ä –ł—Ä–≥—ć–Ĺ–ł–Ļ –ĺ–Ĺ–ĺ–ĺ –Ī“Į—Ö –Ĺ”©—Ö—Ü”©–Ľ–ł–Ļ–≥ –ł–Ľ—ć—Ä—Ö–ł–Ļ–Ľ—ć—Ö —É—á—Ä–į–į—Ā —Ź–ľ–į—Ä —á –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥–į–ī –ĺ—á—Ā–ĺ–Ĺ –∑”©–≤—Ö”©–Ĺ ”©”©—Ä—ā —ā–ĺ—Ö–ł—Ä—Ö–ĺ—Ö –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć –į–≤–ī–į–≥ –Ī–ĺ–Ľ–Ĺ–ĺ. –Ď–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ–Ľ–į–≥—É—É–ī ”©—Ä—Ā”©–Ľ–ī”©”©–ī —ć—Ö–Ľ—ć—Ö—ć—ć—Ä —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ, “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć —Ā–į–Ļ–∂—Ä–į—Ö –Ĺ—Ć –ĺ–Ļ–Ľ–≥–ĺ–ľ–∂—ā–ĺ–Ļ. –•”©–≥–∂—Ā”©–Ĺ —É–Ľ—Ā –ĺ—Ä–Ĺ—É—É–ī—č–Ĺ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä–ĺ–Ĺ–≥—É–Ļ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ, —ā—É—Ä—ą–ł–≥–ī—Ā–į–Ĺ —Ā–į–Ļ–Ĺ —ā—É—Ä—ą–Ľ–į–≥—č–≥ –ú–ĺ–Ĺ–≥–ĺ–Ľ–ī –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ–∂ –Ī–į–Ļ–≥–į–į –≥—ć–∂ –ĺ–Ļ–Ľ–≥–ĺ–∂ –Ī–ĺ–Ľ–Ĺ–ĺ.

-–•—É—É–Ľ—Ć —Ö—ć–∑—ć—ć–Ĺ—ć—ć—Ā —Ö—ć—Ä—ć–≥–∂–ł—Ö —ć—Ö–Ľ—ć—Ö –≤—ć?

-–£–Ľ—Ā—č–Ĺ –ė—Ö –•—É—Ä–į–Ľ 5 –ī—É–≥–į–į—Ä —Ā–į—Ä—č–Ĺ 16-–Ĺ—č ”©–ī”©—Ä –ó—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć–ī –Ĺ—ć–ľ—ć–Ľ—ā, ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö —Ö—É—É–Ľ–ł–Ļ–≥ –Ī–į—ā–į–Ľ—Ā–į–Ĺ. –ē—Ä–ī–ł–Ļ–Ĺ –∂—É—Ä–ľ–į–į—Ä –≥—ć—Ö—ć—ć—Ä “–Ę”©—Ä–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ—ć–Ľ” —Ā—ć—ā–≥“Į“Į–Ľ–ī —Ö—ć–≤–Ľ—ć–≥–ī—ć—ć–ī –į–∂–Ľ—č–Ĺ 10 —Ö–ĺ–Ĺ–ĺ–≥–ł–Ļ–Ĺ –ī–į—Ä–į–į —Ö—ć—Ä—ć–≥–∂–ł–∂ —ć—Ö–Ľ—ć—Ö—ć—ć—Ä —ā–ĺ–ĺ—Ü–ĺ–∂ “Į–∑–≤—ć–Ľ —ć–Ĺ—ć –ĺ–Ĺ—č 6 –ī—É–≥–į–į—Ä —Ā–į—Ä—č–Ĺ 26-–Ĺ—č ”©–ī—Ä”©”©—Ā —Ö—ć—Ä—ć–≥–∂–ł—Ö —é–ľ –Ī–į–Ļ–Ĺ–į.

-–Ę—ć–≥–≤—ć–Ľ –∑—ć—ć–Ľ–ł–Ļ–Ĺ "–ľ—É—É —ā“Į“Į—Ö" –ł—Ä–≥—ć–Ĺ–ł–Ļ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī —Ā”©—Ä”©–≥ –Ĺ”©–Ľ”©”© “Į–∑“Į“Į–Ľ—ć—Ö–≥“Į–Ļ –≥—ć—Ā—ć–Ĺ “Į–≥ “Į“Į?

-–•“Į–Ĺ–ł–Ļ –∑—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–≥ —ā–į–≤–į–Ĺ –∂–ł–Ľ —Ö–į–ī–≥–į–Ľ–ī–į–≥ –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ –∂–ł—ą–≥–ł–Ļ–≥ —Ö—É—É–Ľ—Ć–ī —ā—É—Ā–≥–į—Ā–į–Ĺ. –ė—Ä–≥—ć–Ĺ, —ā”©—Ä–ł–Ļ–Ĺ –Ī–ĺ–Ľ–ĺ–Ĺ —Ö—É–≤–ł–Ļ–Ĺ ”©–ľ—á–ł—ā —Ö—É—É–Ľ–ł–Ļ–Ĺ —ć—ā–≥—ć—ć–ī–ł–Ļ–Ĺ —Ö–ĺ–ĺ—Ä–ĺ–Ĺ–ī –∑—ć—ć–Ľ, —ā”©–Ľ–Ī”©—Ä—ā—ć–Ļ —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ĺ “Į“Į—Ā—ć—Ö –ľ”©–Ĺ–≥”©–Ĺ —ā”©–Ľ–Ī”©—Ä–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–≥ –į–≥—É—É–Ľ–ī–į–≥ “–ó—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ” –∑”©–≤—Ö”©–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ "–ľ—É—É —ā“Į“Į—Ö"-–Ī—É—é—É —Ā”©—Ä”©–≥ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–≥ —Ö–į–ī–≥–į–Ľ–ī–į–≥ –Ī–į–Ļ—Ā–Ĺ—č–≥ ”©”©—Ä—á–ł–Ľ–∂ –Ī–į–Ļ–≥–į–į —Ö—ć—Ä—ć–≥. –Ę—É—Ā —Ā–į–Ĺ–ī –∑—ć—ć–Ľ–ī—ć–≥—á–ł–Ļ–Ĺ —Ā–į–Ļ–Ĺ, –ľ—É—É –Ī“Į—Ö –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–≥ —ā–į–≤–į–Ĺ –∂–ł–Ľ —Ö–į–ī–≥–į–Ľ–Ĺ–į. –ģ—É —Ā–į–Ļ–∂—Ä–į—Ö –≤—ć –≥—ć—Ö—ć—ć—Ä ”©–ľ–Ĺ”© –Ĺ—Ć —Ö—É–≥–į—Ü–į–į –į–Ľ–ī–į–į–ī —á –Ī–ĺ–Ľ–ĺ—Ö–Ĺ—ć—ć –∑—ć—ć–Ľ—ć—ć —ā”©–Ľ—Ā”©–Ĺ –Ī–į–Ļ—Ö–į–ī –Ľ “—Ö–į—Ä –∂–į–≥—Ā–į–į–Ľ—ā”-–į–ī –ĺ—Ä–ĺ–ĺ–ī, —ā—ć—Ä –Ĺ—Ć —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī –Ĺ—Ć –∑—É—Ä–≥–į–į–Ĺ –∂–ł–Ľ —Ā”©—Ä”©–≥ –Ĺ”©–Ľ”©”© “Į–∑“Į“Į–Ľ–ī—ć–≥ –Ī–į–Ļ—Ā–Ĺ—č–≥ —Ö–į–Ľ–∂ –Ī–į–Ļ–≥–į–į —é–ľ. –ě–ī–ĺ–ĺ –Ī–ĺ–Ľ –ł—Ä–≥—ć–Ĺ, –∑—ć—ć–Ľ–ī—ć–≥—á “Į“Į—Ä–≥—ć—ć —Ö—É–≥–į—Ü–į–į–Ĺ–ī–į–į –≥“Į–Ļ—Ü—ć—ā–≥—ć—Ö–≥“Į–Ļ –Ī–ĺ–Ľ –ĺ–Ĺ–ĺ–ĺ –Ī—É—É—Ä–Ĺ–į, —Ö–į—Ä–ł–Ĺ –Ĺ”©—Ö”©”©–ī —ā”©–Ľ—á–ł—Ö–≤”©–Ľ –ĺ–Ĺ–ĺ–ĺ –Ĺ—Ć ”©—Ā–Ĺ”©. –ó—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —Ā–į–Ĺ–≥–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ—ć–Ľ –Ĺ—Ć –į–ľ—Ć–ī, —Ö”©–ī”©–Ľ–≥”©”©–Ĺ—ā—ć–Ļ, –Ī–ĺ–ī–ł—ā –Ī–ĺ–Ľ–Ĺ–ĺ.

–Ē—ć—ć—Ä—Ö —Ö—É—É–Ľ—Ć—ā–į–Ļ —Ö–į–ľ—ā —ā—É—Ö–į–Ļ–Ĺ –ł—Ä–≥—ć–Ĺ –Ī—É—é—É –∑—ć—ć–Ľ–ī—ć–≥—á—ć—ć—Ā —ą–į–Ľ—ā–≥–į–į–Ľ–į—Ö–≥“Į–Ļ–≥—ć—ć—Ä –ĺ—Ä–Ľ–ĺ–≥–ĺ–ī –Ĺ—Ć –ī–ĺ–≥–ĺ–Ľ–ī–ĺ–Ľ “Į“Į—Ā–≤—ć–Ľ —É—Ź–Ĺ —Ö–į—ā–į–Ĺ —Ö–į–Ĺ–ī–į—Ö –į–≥—É—É–Ľ–≥–į –Ī“Į—Ö–ł–Ļ –£–Ľ—Ā—č–Ĺ –ė—Ö –•—É—Ä–Ľ—č–Ĺ —ā–ĺ–≥—ā–ĺ–ĺ–Ľ –Ī–į—ā–Ľ–į–≥–ī—Ā–į–Ĺ. “ģ–Ķ—Ä —É—Ā–Ĺ—č –į—é—É–Ľ —É—á–ł—Ä—á –Ī–ĺ–Ľ–Ĺ–ĺ, —Ü–į—Ä —ā–į—Ö–Ľ—č–≥ –Ī–ł–ī –ī–į–≤–į–į–ī –≥–į—Ä–Ľ–į–į, —ā—É—Ö–į–Ļ–Ĺ –ł—Ä–≥—ć–Ĺ –į—Ä–≥–į–≥“Į–Ļ –Ī–ĺ–Ľ–ĺ–ĺ–ī —ć–ľ–Ĺ—ć–Ľ—ć–≥—ā —Ö—ć–≤—ā—ć—ć–ī, –Ī–ł–∑–Ĺ–Ķ—Ā –Ĺ—Ć —Ź–≤–į—Ö–≥“Į–Ļ –∑–ĺ–≥—Ā–ĺ–∂ —á –Ī–ĺ–Ľ–Ĺ–ĺ. –ź–ľ—Ć–ī—Ä–į–Ľ –Ī–į—Ź–Ĺ —é–ľ —á–ł–Ĺ—Ć —Ź–Ĺ–∑ –Ī“Į—Ä–ł–Ļ–Ĺ –Ĺ”©—Ö—Ü”©–Ľ “Į“Į—Ā—ć–∂, —É—á–ł—Ä—á, —ā–ĺ—Ö–ł–ĺ—Ö –Ī–ĺ–Ľ–ĺ—Ö–ĺ–ĺ—Ä –į–Ľ—Ć –Ī–ĺ–Ľ–ĺ—Ö —É—Ź–Ĺ —Ö–į—ā–į–Ĺ –Ī–į–Ļ–∂, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į “Į“Į—Ā–≥—ć–≥—á —ā–į–Ľ—É—É–ī –∑–ĺ—Ö–ł—Ü–ĺ–∂ –Ī–į–Ļ—Ö –Ĺ—Ć –∑“Į–Ļ—ā—ć–Ļ –≥—ć–∂ —Ö—É—É–Ľ—Ć —Ā–į–Ĺ–į–į—á–Ľ–į–≥—á–ł–Ļ–Ĺ —Ö—É–≤–ł–į—Ä “Į–∑—Ā—ć–Ĺ. –ď—ć—Ö–ī—ć—ć —ā–į—ā–≤–į—Ä —ā”©–Ľ”©–≥—á–ī–ł–Ļ–Ĺ –ľ”©–Ĺ–≥”©–Ĺ”©”©—Ā –∑—ć—ć–Ľ–ī—ć–≥ –•”©–≥–∂–Ľ–ł–Ļ–Ĺ –Ī–į–Ĺ–ļ —á —é–ľ —É—É, –ó–į—Ā–≥–ł–Ļ–Ĺ –≥–į–∑—Ä—č–Ĺ —ā—É—Ā–≥–į–Ļ —Ā–į–Ĺ–≥–į–į—Ā –į–≤—Ā–į–Ĺ –∑—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī —ć–Ĺ—ć —É—Ź–Ĺ —Ö–į—ā–į–Ĺ –Ĺ”©—Ö—Ü”©–Ľ “Į–Ļ–Ľ—á–Ľ—ć—Ö–≥“Į–Ļ –Ī–į–Ļ—Ö —Ď—Ā—ā–ĺ–Ļ–≥ –Ī–į—Ā —ā–ĺ–≥—ā–ĺ–ĺ–Ľ–ī —ā—É—Ā–≥–į—Ā–į–Ĺ. –Ę–į—ā–≤–į—Ä —ā”©–Ľ”©–≥—á–ī–ł–Ļ–Ĺ –ľ”©–Ĺ–≥–ł–Ļ–≥ –∑—ć—ć–Ľ–∂ –Ī–į–Ļ–≥–į–į –Ī–ĺ–Ľ –ł–Ľ“Į“Į —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ, —ā–ĺ–ĺ—Ü–ĺ–ĺ—ā–ĺ–Ļ —Ö–į–Ĺ–ī–į—Ö —Ď—Ā—ā–ĺ–Ļ –≥—ć—Ā—ć–Ĺ –į–≥—É—É–Ľ–≥–į–į—Ä –ī—ć—ć—Ä—Ö –Ĺ”©—Ö—Ü”©–Ľ–ł–Ļ–≥ —ā–ĺ–ī–ĺ—ā–≥–ĺ—Ā–ĺ–Ĺ.

-–ó—ć—ć–Ľ–ł–Ļ–Ĺ —Ö–į—Ä–ł–Ľ—Ü–į–į–Ĺ–ī –ł—Ä–≥—ć–Ĺ —Ź–Ĺ–∑ –Ī“Į—Ä—ć—ć—Ä –ĺ—Ä–ĺ–Ľ—Ü–ī–ĺ–≥. –®—É—É–ī –∑—ć—ć–Ľ—ć—Ö—ć—ć—Ā –≥–į–ī–Ĺ–į –Ī–į—ā–Ľ–į–Ĺ –ī–į–į–≥—á–į–į—Ä –ĺ—Ä—Ā–ĺ–Ĺ –Ī–į–Ļ—Ö–į–ī “Į–Ĺ–ī—Ā—ć–Ĺ –∑—ć—ć–Ľ–ī—ć–≥—á —Ö–į—Ä–ł—É—Ü–Ľ–į–≥–į –į–Ľ–ī—Ā–į–Ĺ –Ĺ—Ć –Ī–į—ā–Ľ–į–Ĺ –ī–į–į–≥—á–ł–Ļ–Ĺ –ĺ–Ĺ–ĺ–ĺ–Ĺ–ī –Ĺ”©–Ľ”©”©–Ľ”©—Ö “Į“Į?

-–ó—ć—ć–Ľ–ł–Ļ–Ĺ –Ī–į—ā–Ľ–į–Ĺ –ī–į–į–Ľ—ā—ā–į–Ļ —Ö–ĺ–Ľ–Ī–ĺ–ĺ—ā–ĺ–Ļ —Ö–į—Ä–ł–Ľ—Ü–į–į–≥ ”©”©—Ä —Ö—É—É–Ľ–ł–į—Ä –∑–ĺ—Ö–ł—Ü—É—É–Ľ–Ĺ–į. –Ę–ĺ–≤—á—Ö–ĺ–Ĺ–ī–ĺ–ĺ, –ó—ć—ć–ī–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć–ī –Ĺ—ć–ľ—ć–Ľ—ā, ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö —ā—É—Ö–į–Ļ —Ö—É—É–Ľ–ł–į—Ä —Ö“Į–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ –ĺ—Ä—á–ł–Ĺ–ī “Į–Ĺ—ć —Ü—ć–Ĺ—ć—ć ”©”©—Ä”©”© —ā–ĺ–≥—ā–ĺ–ĺ–ī–ĺ–≥ –Ī–ĺ–Ľ–∂ –Ī–į–Ļ–≥–į–į —Ö—ć—Ä—ć–≥. –•–į—Ä–ł—É—Ü–Ľ–į–≥–į—ā–į–Ļ –Ī–į–Ļ–≤–į–Ľ –ĺ–Ĺ–ĺ–ĺ ”©–Ĺ–ī”©—Ä –Ī–į–Ļ–Ĺ–į. –ě–Ĺ–ĺ–ĺ –Ĺ—Ć —ā—É—Ö–į–Ļ–Ĺ —Ö“Į–Ĺ–ł–Ļ —ā–į–Ľ–į–į—Ä –ĺ–Ľ–ĺ–Ĺ –∑“Į–Ļ–Ľ–ł–Ļ–≥ –ł–Ľ—ć—Ä—Ö–ł–Ļ–Ľ—ć—Ö —É—á—Ä–į–į—Ā –Ī–ł–Ķ—ā –Ī—É—Ā —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ö”©—Ä”©–Ĺ–≥”© –Ī–ĺ–Ľ—á–ł—Ö–Ĺ–ĺ. ”®–Ĺ–ī”©—Ä –ĺ–Ĺ–ĺ–ĺ—ā–ĺ–Ļ –Ī–ĺ–Ľ –Ī–į–Ĺ–ļ, —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—ā –Ę–į–Ĺ—č “Į–Ĺ—ć —Ü—ć–Ĺ ”©—Ā”©–∂, –ł–Ľ“Į“Į —ā–į–į—ā–į–Ļ “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć, —Ā–į–Ļ–Ĺ –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ–≥ —ā–ĺ—Ö–ł—Ä—Ā–ĺ–Ĺ ”©—Ä—ā–≥”©”©—Ä –į–≤–į—Ö –Ĺ”©—Ö—Ü”©–Ľ –Ĺ—Ć –Ī“Į—Ä–ī—ć–Ĺ—ć. –Ę–ł–Ļ–ľ—ć—ć—Ā –ĺ–Ĺ–ĺ–ĺ–≥–ĺ–ĺ ”©–Ĺ–ī”©—Ä –Ī–į–Ļ–Ľ–≥–į—Ö —ć—Ā—ć—Ö—ć—ć –ł—Ä–≥—ć–Ĺ, –∑—ć—ć–Ľ–ī—ć–≥—á ”©”©—Ä”©”© —É–ī–ł—Ä–ī–į–Ĺ–į. –ė–Ļ–ľ —É—á—Ä–į–į—Ā –∑—ć—ć–Ľ, —ā”©–Ľ–Ī”©—Ä”©”© —Ü–į–≥ —Ö—É–≥–į—Ü–į–į–Ĺ–ī–į–į —ā”©–Ľ”©”©–ī –Ī–į–Ļ—Ö–į–ī —ć—Ä–ľ—ć–Ľ–∑—ć–Ľ —ā—É—Ö–į–Ļ–Ĺ —Ö“Į–Ĺ–ī —ā”©—Ä–ī”©–≥ –Ī–į–Ļ—Ö –Ĺ—Ć –Ľ –ī—ć—ć.

-–£–Ľ—Ā—č–Ĺ –ė—Ö –•—É—Ä–Ľ—č–Ĺ –ī–į—Ä–≥—č–Ĺ –ī—ć–≤—ą“Į“Į–Ľ—Ā—ć–Ĺ “–ď—É—Ä–≤–į–Ĺ —ā”©–≥”©–Ľ–ī”©—Ä—ą–ł–Ľ” –Ī–ĺ–ī–Ľ–ĺ–≥—č–Ĺ —Ö“Į—Ä—ć—ć–Ĺ–ī —Ö—É—É–Ľ–ł–į—Ā –ī–į–≤—Ā–į–Ĺ –∂—É—Ä–ľ—É—É–ī—č–≥ —Ü—ć–≥—Ü–Ľ—ć—Ö –∑–ĺ—Ä–ł–Ľ—ā —ā–į–≤—Ć—Ā–į–Ĺ. –Ę—ć–≥–≤—ć–Ľ –Ę–į–Ĺ—č —Ā–į–Ĺ–į–į—á–Ľ–į–Ĺ, –Ī–į—ā–Ľ—É—É–Ľ—Ā–į–Ĺ —Ö—É—É–Ľ–ł–Ļ–Ĺ –ī–į–≥—É—É –ú–ĺ–Ĺ–≥–ĺ–Ľ–Ī–į–Ĺ–ļ –∂—É—Ä–į–ľ –Ī–į—ā–Ľ–į—Ö “Į“Į—Ä—ć–≥ —Ö“Į–Ľ—ć—ć–∂ –Ī–į–Ļ–Ĺ–į?

-–ě–ī–ĺ–ĺ–≥–ł–Ļ–Ĺ –Ī–į–Ļ–ī–Ľ–į–į—Ä –∑—ć—ć–Ľ–ł–Ļ–Ĺ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ “Į–Ļ–Ľ—á–ł–Ľ–≥—ć—ć “Į–∑“Į“Į–Ľ—ć—Ö —ā—É—Ā–≥–į–Ļ –∑”©–≤—ą”©”©—Ä”©–Ľ—ā—ć–Ļ —Ö–ĺ—Ď—Ä –ļ–ĺ–ľ–Ņ–į–Ĺ–ł –Ī–į–Ļ–Ĺ–į. –≠–ī–≥—ć—ć—Ä –ļ–ĺ–ľ–Ņ–į–Ĺ–ł –ĺ–Ľ–ĺ–Ĺ —É–Ľ—Ā—č–Ĺ –∂–ł—ą–ł–≥ –Ņ–Ľ–į—ā—Ą–ĺ—Ä–ľ –Ī—É—é—É –ĺ–Ĺ–ĺ–ĺ–Ĺ—č –∑–į–ľ –ĺ—Ä—É—É–Ľ–į–į–ī –ł—Ä—á–ł—Ö—Ā—ć–Ĺ. –°—É—É—Ä—Ć –Ĺ—Ć –Ī–į–Ļ–Ĺ–į, —ć—Ä—Ö –∑“Į–Ļ–Ĺ –ĺ—Ä—á–ł–Ĺ –Ī“Į—Ä–ī–Ľ—ć—ć. –ě–ī–ĺ–ĺ –ī“Į—Ä–ľ—ć—ć —ā–ĺ—Ö–ł—Ä–ĺ—Ö —Ď—Ā—ā–ĺ–Ļ. –ė–Ļ–ľ–ī –ú–ĺ–Ĺ–≥–ĺ–Ľ–Ī–į–Ĺ–ļ —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ—Ö –∂—É—Ä–į–ľ –≥–į—Ä–≥–į—Ö “Į“Į—Ä—ć–≥ —Ö“Į–Ľ—ć—ć–∂ –Ī–į–Ļ–≥–į–į. –ď—ć—Ö–ī—ć—ć –Ī“Į—Ö —ā–į–Ľ—č–≥ –ĺ—Ä–ĺ–Ľ—Ü—É—É–Ľ–∂, —Ö—ć–Ľ—ć–Ľ—Ü“Į“Į–Ľ—ć–≥ —Ö–ł–Ļ—Ā–Ĺ–ł–Ļ “Į–Ĺ–ī—Ā—ć–Ĺ –ī—ć—ć—Ä —ā–į–Ľ—É—É–ī—č–Ĺ —ć—Ä—Ö –į—ą–≥–ł–Ļ–≥ —Ö–į–Ĺ–≥–į—Ā–į–Ĺ, –ľ–į–Ĺ–į–Ļ –Ĺ”©—Ö—Ü”©–Ľ–ī —Ö–į–ľ–≥–ł–Ļ–Ĺ –ĺ–Ĺ–ĺ–≤—á—ā–ĺ–Ļ –∑–ĺ—Ö–ł—Ü—É—É–Ľ–į–Ľ—ā –≥–į—Ä–≥–į—Ö —Ď—Ā—ā–ĺ–Ļ –≥—ć–ī—ć–≥ –Ī–į–Ļ—Ä —Ā—É—É—Ä—Ć—ā–į–Ļ –Ī–į–Ļ–Ĺ–į. –ú–ĺ–Ĺ–≥–ĺ–Ľ–Ī–į–Ĺ–ļ —á —ć–Ĺ—ć —ą–į–į—Ä–ī–Ľ–į–≥—č–≥ —Ö–į–Ĺ–≥–į—Ö –Ī“Į—Ä—ć–Ĺ —á–į–ī–į–ľ–∂—ā–į–Ļ –≥—ć–∂ —Ö–į—Ä–∂ –Ī–į–Ļ–Ĺ–į. –Ď–ł–ī —ą–ł–Ĺ—ć –∑“Į–Ļ–Ľ –∑–ĺ—Ö–ł–ĺ–≥–ĺ–ĺ–≥“Į–Ļ, –Ī—É—Ā–į–ī —É–Ľ—Ā –ĺ—Ä–ĺ–Ĺ —É–ī–į–į–Ĺ —Ö—É–≥–į—Ü–į–į–Ĺ–ī —ā—É—Ä—ą–ł–∂, —Ā–į–Ļ–∂—Ä—É—É–Ľ–∂ –ł—Ä—Ā—ć–Ĺ —Ā–į–Ļ–Ĺ –∂–ł—ą–≥–ł–Ļ–≥ –Ľ –ú–ĺ–Ĺ–≥–ĺ–Ľ–ī–ĺ–ĺ –Ĺ—ć–≤—ā—Ä“Į“Į–Ľ—ć—Ö –į–∂–ł–Ľ —ą“Į“Į –ī—ć—ć. –ė—Ä–≥—ć–Ĺ —Ā–į–Ĺ—Ö“Į“Į–≥–ł–Ļ–Ĺ —Ā–į—Ö–ł–Ľ–≥–į –Ī–į—ā—ā–į–Ļ –Ī–ĺ–Ľ–Ĺ–ĺ, —Ā–ł—Ā—ā–Ķ–ľ–ł–Ļ–Ĺ —Ö—ć–ľ–∂—ć—ć–Ĺ–ī —á–į–Ĺ–į—Ä–≥“Į–Ļ –∑—ć—ć–Ľ –Ī—É—É—Ä–Ĺ–į –≥—ć—ć–ī “Į—Ä –ī“Į–Ĺ–≥ –Ĺ—Ć –Ī“Į–≥–ī —Ö“Į—Ä—ā—ć—Ö –į—á —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ–Ľ—ā–ĺ–Ļ.

–£–Ľ—Ā—č–Ĺ –ė—Ö –•—É—Ä–Ľ—č–Ĺ –•—ć–≤–Ľ—ć–Ľ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ –≥–į–∑–į—Ä

–Ę–ĺ–ī –ł–Ĺ–ī—ć—Ä

–•.–ď–į–Ĺ—Ö—É—Ź–≥: –Ę–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ –Ĺ—Ć –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ī–ł–Ļ–≥ –ī—ć–ľ–∂–ł–Ĺ, ”©—Ä—Ö–ł–Ļ–Ĺ –ĺ—Ä–Ľ–ĺ–≥—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ–∂, —Ö–į–ľ–≥–į–į–Ľ–∂, –Ī–į—ā–į–Ľ–≥–į–į–∂—É—É–Ľ–į—Ö–į–ī —á–ł–≥–Ľ—ć–∂ –Ī–į–Ļ–Ĺ–į

–Ę–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —Ö—ć—Ä—ć–≥–∂–ł–Ľ—ā—ā—ć–Ļ —ā–į–Ĺ–ł–Ľ—Ü–į–∂ —Ā–į–Ĺ–į–Ľ, –ī“Į–≥–Ĺ—ć–Ľ—ā –≥–į—Ä–≥–į—Ö, —ą–į–į—Ä–ī–Ľ–į–≥–į—ā–į–Ļ –Ī–ĺ–Ľ —Ö–ĺ–Ľ–Ī–ĺ–≥–ī–ĺ—Ö —Ö—É—É–Ľ–ł–Ļ–Ĺ —ā”©—Ā”©–Ľ –Ī–ĺ–Ľ–ĺ–≤—Ā—Ä—É—É–Ľ–į—Ö “Į“Į—Ä—ć–≥ –Ī“Į—Ö–ł–Ļ –į–∂–Ľ—č–Ĺ —Ö—ć—Ā–≥–ł–Ļ–Ĺ –į—Ö–Ľ–į–≥—á, –£–ė–•-—č–Ĺ –≥–ł—ą“Į“Į–Ĺ –•.–ď–į–Ĺ—Ö—É—Ź–≥–į–į—Ā —ā–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–Ĺ —ā–į–Ľ–į–į—Ä —ā–ĺ–ī—Ä—É—É–Ľ–Ľ–į–į.

-–Ę–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–Ĺ –ĺ–Ĺ—Ü–Ľ–ĺ–≥–ł–Ļ–≥ —ā–į–Ĺ–ł–Ľ—Ü—É—É–Ľ–į—Ö–≥“Į–Ļ —é—É?

-–£–ė–•-—č–Ĺ –ī–į—Ä–≥—č–Ĺ –∑–į—Ö–ł—Ä–į–ľ–∂–į–į—Ä –Ī–į–Ļ–≥—É—É–Ľ–į–≥–ī—Ā–į–Ĺ –ľ–į–Ĺ–į–Ļ –į–∂–Ľ—č–Ĺ —Ö—ć—Ā—ć–≥ –£–ė–•-—č–Ĺ –Ę”©—Ā–≤–ł–Ļ–Ĺ –Ī–į–Ļ–Ĺ–≥—č–Ĺ —Ö–ĺ—Ä–ĺ–ĺ, –°–į–Ĺ–≥–ł–Ļ–Ĺ —Ź–į–ľ, –Ę–į—ā–≤–į—Ä—č–Ĺ –Ķ—Ä”©–Ĺ—Ö–ł–Ļ –≥–į–∑–į—Ä—ā–į–Ļ —Ö–į–ľ—ā—Ä–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–Ĺ —ā–į–Ľ–į–į—Ä –ĺ–Ľ–ĺ–Ĺ —É–ī–į–į–≥–ł–Ļ–Ĺ —Ö—ć–Ľ—ć–Ľ—Ü“Į“Į–Ľ—ć–≥ –∑–ĺ—Ö–ł–ĺ–Ĺ –Ī–į–Ļ–≥—É—É–Ľ—Ā–į–Ĺ. –Ě–ł–Ļ—ā–ī—ć—ć 180 –≥–į—Ä—É–Ļ —É–ī–į–į–≥–ł–Ļ–Ĺ —Ö—ć–Ľ—ć–Ľ—Ü“Į“Į–Ľ—ć–≥—ā 200 –≥–į—Ä—É–Ļ –ľ—Ź–Ĺ–≥–į–Ĺ –ł—Ä–≥—ć–Ĺ, –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂–ł–Ļ–Ĺ —ā”©–Ľ”©”©–Ľ”©–Ľ –ĺ—Ä–ĺ–Ľ—Ü–ĺ–∂ —ā–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–≥ —Ö—ć—Ä—Ö—ć–Ĺ —Ö–ł–Ļ—Ö —ā–į–Ľ–į–į—Ä—Ö —Ā–į–Ĺ–į–Ľ–į–į –ł—Ä“Į“Į–Ľ—Ā—ć–Ĺ. –Ę–į—ā–≤–į—Ä—č–Ĺ –Ķ—Ä”©–Ĺ—Ö–ł–Ļ —Ö—É—É–Ľ—Ć, –Ě—ć–ľ—ć–≥–ī—Ā—ć–Ĺ ”©—Ä—ā–≥–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć –Ī–ĺ–Ľ–ĺ–Ĺ –•“Į–Ĺ –į–ľ—č–Ĺ –ĺ—Ä–Ľ–ĺ–≥—č–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć, –ź–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂–ł–Ļ–Ĺ –ĺ—Ä–Ľ–ĺ–≥—č–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ–ł—É–ī–į–ī ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–į—Ö —ā–į–Ľ–į–į—Ä –ł—Ä–≥—ć–ī, –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂“Į“Į–ī–ł–Ļ–Ĺ —Ā–į–Ĺ–į–Ľ—č–≥ –į–∂–Ľ—č–Ĺ —Ö—ć—Ā–≥–ł–Ļ–Ĺ —Ā–į–Ĺ–į–Ľ, –ī“Į–≥–Ĺ—ć–Ľ—ā–ł–Ļ–Ĺ —Ö–į–ľ—ā –°–į–Ĺ–≥–ł–Ļ–Ĺ —Ź–į–ľ–į–Ĺ–ī —Ö“Į—Ä–≥“Į“Į–Ľ—Ā—ć–Ĺ.

–Ę–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–Ĺ —Ö“Į—Ä—ć—ć–Ĺ–ī —Ö—É–≤—Ć —Ö“Į–Ĺ–ł–Ļ –ĺ—Ä–Ľ–ĺ–≥—č–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–≥ –Ī—É—É—Ä—É—É–Ľ–į—Ö, –Ĺ–ł–Ļ–≥–ľ–ł–Ļ–Ĺ –į–Ľ—Ć —Ö—ć—Ā—ć–≥—ā –Ĺ—Ć —ā–į—ā–≤–į—Ä—č–Ĺ —Ö”©–Ĺ–≥”©–Ľ”©–Ľ—ā–ł–Ļ–≥ –ł–Ľ“Į“Į—ā—ć–Ļ “Į–∑“Į“Į–Ľ—ć—Ö —ā–į–Ľ–į–į—Ä —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ —ā—É—Ā–≥–į—Ö, –Ĺ—ć–ľ—ć–≥–ī—Ā—ć–Ĺ ”©—Ä—ā–≥–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ —Ö–į–ľ—Ä–į–≥–ī–į–Ľ—ā—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö —ā–į–Ľ–į–į—Ä –∑–ĺ—Ö–ł—Ö ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–∂, —ā–į—ā–≤–į—Ä—č–Ĺ —É—Ź–Ĺ —Ö–į—ā–į–Ĺ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö–ł–Ļ–≥ —á—É—Ö–į–Ľ—á–ł–Ľ–Ľ–į–į. ”®–Ĺ”©”©–ī—Ä–ł–Ļ–Ĺ –Ī–į–Ļ–ī–Ľ–į–į—Ä –Ĺ—ć–ľ—ć–≥–ī—Ā—ć–Ĺ ”©—Ä—ā–≥–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—ā –Ĺ–ł–Ļ–≥–ľ–ł–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—č–Ĺ 70 —Ö—É–≤—Ć –Ĺ—Ć —Ö–į–ľ—Ä–į–≥–ī–į–∂ –Ī–į–Ļ–Ĺ–į. –≠–Ĺ—ć—Ö“Į“Į –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä–į–į—Ā —ᔩ–Ľ”©”©–Ľ”©–≥–ī–ī”©–≥ —Ö”©–ī”©”© –į–∂ –į—Ö—É–Ļ–Ĺ —Ā–į–Ľ–Ī–į—Ä—č–≥ –Ĺ—ć–ľ—ć–≥–ī—Ā—ć–Ĺ ”©—Ä—ā–≥–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—ā —Ö–į–ľ—Ä—É—É–Ľ–ī–į–≥ –Ī–ĺ–Ľ–≥–ĺ—Ö —ć—Ä—Ö –∑“Į–Ļ–Ĺ —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ–≥ –Ī–ł–Ļ –Ī–ĺ–Ľ–≥–ĺ—Ö, –ł—Ä–≥—ć–ī–ł–Ļ–Ĺ —Ā–į—Ä—č–Ĺ 500 –ľ—Ź–Ĺ–≥–į–Ĺ —ā”©–≥—Ä”©–≥ —Ö“Į—Ä—ā—ć–Ľ—Ö —Ö—É–ī–į–Ľ–ī–į–Ĺ –į–≤–į–Ľ—ā–į–ī —ā”©–Ľ—Ā”©–Ĺ –Ě”®–ź–Ę-—č–≥ 100 —Ö—É–≤–ł–į—Ä, 800 –ľ—Ź–Ĺ–≥–į–Ĺ —ā”©–≥—Ä”©–≥ —Ö“Į—Ä—ā—ć–Ľ—Ö —Ö—É–ī–į–Ľ–ī–į–Ĺ –į–≤–į–Ľ—ā–į–ī —ā”©–Ľ—Ā”©–Ĺ –Ě”®–ź–Ę-—č–≥ 50 —Ö—É–≤–ł–į—Ä, “Į“Į–Ĺ—ć—ć—Ā –ī–į–≤—Ā–į–Ĺ —Ö—ć—Ā—ć–≥—ā 20 —Ö—É–≤–ł–į—Ä —ā—É—Ā —ā—É—Ā —Ö”©–Ĺ–≥”©–Ľ–∂ –Ī—É—Ü–į–į–Ĺ –ĺ–Ľ–≥–ĺ—Ö –∑—ć—Ä—ć–≥ –∑–į–į–Ľ—ā—É—É–ī—č–≥ —ā—É—Ā–≥–į–Ľ–į–į.

-–ź–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂“Į“Į–ī—ć–ī —ā–į—ā–≤–į—Ä—č–Ĺ —Ź–ľ–į—Ä —Ö”©–Ĺ–≥”©–Ľ”©–Ľ—ā “Į–∑“Į“Į–Ľ—ć—Ö—ć—ć—Ä —ā”©—Ā”©–Ľ–ī —ā—É—Ā—á –Ī–į–Ļ–Ĺ–į –≤—ć?

-–ź–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂–ł–Ļ–Ĺ –į–Ľ–Ī–į–Ĺ —ā–į—ā–≤–į—Ä—č–Ĺ —ā—É—Ö–į–Ļ —Ö—É—É–Ľ—Ć–ī ”©”©—Ä—á–Ľ”©–Ľ—ā –ĺ—Ä—É—É–Ľ–∂, –∂–ł–∂–ł–≥, –ī—É–Ĺ–ī –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ī–ł–Ļ–≥ –ī—ć–ľ–∂–ł—Ö—ć–ī —á–ł–≥–Ľ“Į“Į–Ľ—ć–≤. –ź–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂“Į“Į–ī–ł–Ļ–≥ —ā–į—ā–≤–į—Ä–į–į —ā”©–Ľ”©”©–≥“Į–Ļ –Ī–ĺ–Ľ –ī–į–Ĺ—Ā—č–≥ –Ĺ—Ć –Ī“Į—Ö—ć–Ľ–ī –Ĺ—Ć —Ö–į–į—á–ł—Ö–ī–į–≥ –Ī–į–Ļ–ī–Ľ—č–≥ ”©”©—Ä—á–Ľ”©—Ö –Ĺ—Ć –∑“Į–Ļ—ā—ć–Ļ –≥—ć–∂ “Į–∑—Ā—ć–Ĺ. –Ę—É—Ö–į–Ļ–Ĺ –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂–ł–ī —ā–ĺ–ī–ĺ—Ä—Ö–ĺ–Ļ —Ö—É–≥–į—Ü–į–į ”©–≥—á —ā–į—ā–≤–į—Ä–į–į –Ĺ”©—Ö”©–Ĺ —ā”©–Ľ”©—Ö –Ī–ĺ–Ľ–ĺ–ľ–∂–ł–Ļ–≥ –Ī“Į—Ä–ī“Į“Į–Ľ—ć—Ö —Ď—Ā—ā–ĺ–Ļ. –ú”©–Ĺ –∑–į—Ä–ł–ľ –Ĺ—ć–≥ —ā”©—Ä–Ľ–ł–Ļ–Ĺ —ā–į—ā–≤–į—Ä —ć—Ä–≥—ć—ć–ī –ł—Ä–≥—ć–ī, –į–∂ –į—Ö—É–Ļ–Ĺ –Ĺ—ć–≥–∂“Į“Į–ī–ł–Ļ–≥ ”©—Ä”©–Ĺ–ī –ĺ—Ä—É—É–Ľ–ī–į–≥. –Ė–ł—ą—ć—ć –Ĺ—Ć –≥–į–į–Ľ–ł–į—Ä –ī”©–Ĺ–≥”©–∂ –Ī–į—Ä–į–į –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ –Ĺ—Ć –ĺ—Ä–∂ –ł—Ä—ć–Ĺ–≥“Į“Į—ā –ĺ–Ľ–ĺ–Ĺ —ā”©—Ä–Ľ–ł–Ļ–Ĺ —ā–į—ā–≤–į—Ä –Ĺ–ĺ–≥–ī—É—É–Ľ–ī–į–≥ —Ö–į—ā—É—É —ā–ĺ–≥—ā–ĺ–Ľ—Ü–ĺ–ĺ –Ī–į–Ļ—Ā–į–Ĺ. –Ę—ć–≥–≤—ć–Ľ —ā—É—Ö–į–Ļ–Ĺ –Ī–į—Ä–į–į, –Ī“Į—ā—ć—ć–≥–ī—ć—Ö“Į“Į–Ĺ–ł–Ļ–≥ –Ī–ĺ—Ä–Ľ—É—É–Ľ—Ā–Ĺ—č –ī–į—Ä–į–į –Ī—É—é—É “Į—Ä –į—ą–ł–≥ –Ĺ—Ć –Ī—É–Ļ –Ī–ĺ–Ľ—Ā–ĺ–Ĺ —Ü–į–≥—ā —ā–į—ā–≤–į—Ä –Ĺ–ĺ–≥–ī—É—É–Ľ–į—Ö –Ĺ—Ć –∑”©–≤ —é–ľ. –≠–ī–≥—ć—ć—Ä —ā–į—ā–≤–į—Ä—č–Ĺ —Ö”©–Ĺ–≥”©–Ľ”©–Ľ—ā–ł–Ļ–≥ –Ī—É–Ļ –Ī–ĺ–Ľ–≥–ĺ—Ā–Ĺ–ĺ–ĺ—Ä —ā”©—Ā”©–≤—ā –ĺ–Ļ—Ä–ĺ–Ľ—Ü–ĺ–ĺ–≥–ĺ–ĺ—Ä 4-4.5 –ł—Ö –Ĺ–į—Ź–ī —ā”©–≥—Ä”©–≥–ł–Ļ–Ĺ –ī–į—Ä–į–ľ—ā —É—á–ł—Ä–Ĺ–į. ”®”©—Ä”©”©—Ä —Ö—ć–Ľ–Ī—ć–Ľ, —É–Ľ—Ā—č–Ĺ —ā”©—Ā”©–≤—ā –ĺ—Ä–∂ –ł—Ä–ī—ć–≥ –Ī–į–Ļ—Ā–į–Ĺ 4-4.5 –ł—Ö –Ĺ–į—Ź–ī —ā”©–≥—Ä”©–≥–ł–Ļ–≥ —ć—Ä–≥—ć—ć–ī —Ö—É–≤–ł–Ļ–Ĺ —Ö—ć–≤—ą–ł–Ľ —Ä“Į“Į —ą–ł–Ľ–∂“Į“Į–Ľ–∂ –Ī–į–Ļ–Ĺ–į –≥—ć—Ā—ć–Ĺ “Į–≥. –Ę–į—ā–≤–į—Ä—č–Ĺ —Ö”©–Ĺ–≥”©–Ľ”©–Ľ—ā, —ᔩ–Ľ”©”©–Ľ”©–Ľ—ā”©”©—Ä –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ī–ł–Ļ–≥ –ī—ć–ľ–∂–ł–∂, –ł–Ĺ–≥—ć—Ā–Ĺ—ć—ć—Ä –ł—Ä–≥—ć–ī–ł–Ļ–Ĺ —Ö—É–ī–į–Ľ–ī–į–Ĺ –į–≤–į—Ö —á–į–ī–≤–į—Ä —Ā–į–Ļ–∂–ł—Ä—á, —ć–ī–ł–Ļ–Ĺ –∑–į—Ā–≥–ł–Ļ–Ĺ —ć—Ä–≥—ć–Ľ—ā –Ĺ—ć–ľ—ć–≥–ī—ć–Ĺ—ć. “ģ–Ĺ–ī—Ā—ć–Ĺ–ī—ć—ć –Ī–ĺ–Ľ —ā–į—ā–≤–į—Ä—č–Ĺ –Ī–į–≥—Ü —Ö—É—É–Ľ–ł–Ļ–Ĺ —ą–ł–Ĺ—ć—á–Ľ—ć–Ľ–ł–Ļ–Ĺ –∑–ĺ—Ä–ł–Ľ–≥–ĺ –Ĺ—Ć –Ī–ł–∑–Ĺ–Ķ—Ā —ć—Ä—Ö–Ľ—ć–≥—á–ī–ł–Ļ–≥ –ī—ć–ľ–∂–ł—Ö—ć—ć—Ā –≥–į–ī–Ĺ–į ”©—Ä—Ö–ł–Ļ–Ĺ –ĺ—Ä–Ľ–ĺ–≥—č–≥ –Ĺ—ć–ľ—ć–≥–ī“Į“Į–Ľ—ć—Ö, —Ö–į–ľ–≥–į–į–Ľ–į—Ö, –Ī–į—ā–į–Ľ–≥–į–į–∂—É—É–Ľ–į—Ö–į–ī —á–ł–≥–Ľ—ć–∂ –Ī–į–Ļ–Ĺ–į –≥—ć—Ā—ć–Ĺ “Į–≥.

–£–ė–•-—č–Ĺ –•—ć–≤–Ľ—ć–Ľ –ľ—ć–ī—ć—ć–Ľ–Ľ–ł–Ļ–Ĺ –≥–į–∑–į—Ä

-

–Ę–ĺ–ī –ľ—ć–ī—ć—ć2019/06/09

–ď–į–Ľ—č–≥ –Ī“Į—Ä—ć–Ĺ —É–Ĺ—ā—Ä–į–į–∂—ć—ć

-

”®–Ĺ”©”©–ī”©—Ä2023/08/18

–£–Ľ–į–į–Ĺ–Ī–į–į—ā–į—Ä—ā ”©–ī”©—Ä—ā”©”© 20 —Ö—ć–ľ –ī—É–Ľ–į–į–Ĺ

-

”®–Ĺ”©”©–ī”©—Ä2022/05/19

“ģ—Ā —ą–ł–Ĺ—ć—ć—Ä “Į—Ä–≥—ć—ć–Ľ–≥—ć—Ö –Ī—É—é—É –∑–į—Ā—É—É–Ľ–Ī–į–Ľ —Ā–į–Ļ–Ĺ

-

”®–Ĺ”©”©–ī”©—Ä2022/08/09

–£–Ľ–į–į–Ĺ–Ī–į–į—ā–į—Ä—ā ”©–ī”©—Ä—ā”©”© 26 —Ö—ć–ľ –ī—É–Ľ–į–į–Ĺ