Тод индэр

Ц.Мөнхбаяр: Мөнгөний бодлогын хороо урагшаа харсан шийдвэр гаргахыг зорьдог

Монголбанкны Мөнгөний бодлогын хорооны гишүүн Ц.Мөнхбаяртай ярилцлаа.

Монголбанк 2018 онд Мөнгөний бодлогын зөвлөлийг хороо болгож, бүтцийг нь өөрчлөн, шинэчлэн байгуулсан нь ямар ялгарах онцлогтой вэ? Мөнгөний бодлогын хараат бус байдлыг хангахад Мөнгөний бодлогын хороо ямар давуу талыг бий болгодог вэ?

Төв банкны хараат бус байдлыг хэмжихдээ зорилгодоо хүрэх бодлогын хэрэгслийг сонгох, хэрэгжүүлэх эрх нь хэр хангагдсан байдаг бэ гэдгээр тодорхойлдог. Жил бүр УиХ-аас мөнгөний бодлогын үндсэн чиглэлийг баталдаг. Харин тэр бодлогыг хэрэгжүүлэхтэй холбоотой бодлогын шийдвэрийг мөнгөний бодлогын хороо гаргаж, монголбанк хэрэгжүүлдэг. энэ зохицуулалтыг тусгасан Төв банкны тухай хуулийн нэмэлт, өөрчлөлт 2018.04.01-ний өдрөөс эхлэн хэрэгжсэн. Үүнээс өмнө монголбанкны Ерөнхийлөгч гишүүдийг нь томилдог мөнгөний бодлогын зөвлөлтэй байсан. энэ зөвлөл нь эцсийн шийдвэрийг бие даан гаргах эрхтэй Ерөнхийлөгчид зөвхөн зөвлөдөг байсан. Харин сая хэлсэн хуулийн нэмэлт өөрчлөлтөөр, УиХ-аас гишүүдийг нь томилдог мөнгөний бодлогын хороотой болсон. Тэгэхээр яг ижил субъектээс томилогдож байгаа гэдэг утгаараа мөнгөний бодлогын хорооны гишүүд Төв банкны мөнгөний бодлогын газраас танилцуулсан саналыг хэлэлцээд, бие даан, олонхийн саналаар шийдвэр гаргадаг. Тэгэхээр засаглалын шинэчлэл хийгдэж, Төв банкны хараат бус байдал сайжирсан гэсэн үг. Шинээр байгуулагдсан Мөнгөний бодлогын хороо байгуулагдсанаасаа хойш амаргүй шийдвэрүүдийг гаргасан гэж бодож байна.

Өнгөрсөн хугацаан дахь мөнгөний бодлогын шийдвэрүүдийн үр дүнтэй байдлыг та хэрхэн дүгнэж байна вэ?

Мөнгөний бодлогын хорооны анхны хурал 2018 оны 6 дугаар сарын 15-нд болж байсан. Тухайн үед хоёр шийдвэр гаргасан. нэгдүгээрт, мөнгөний бодлогын хүүг хэвээр хадгалах, хоёрдугаарт, хэрэглээний зээлд өр-орлогын харьцааг шинэчлэн тогтоох тухай байсан. Эдгээр шийдвэр нь өмнөхтэй харьцуулбал санхүүгийн тогтвортой байдлыг хангахад илүү чиглэсэн шийдвэр болсон. Хэдийгээр тухайн үед хэрэглээний зээл яг эдийн засагт дарамт үзүүлээгүй байсан ч ирээдүйд өрхийн секторын өрийн дарамтыг нэмэгдүүлэх хандлагатай байна гэж үзсэнээр шийдвэр гарч байлаа. Өнөөдөр энэ шийдвэр нь зөв байсныг статистик тоо мэдээлэл харуулж байна. Хэрэв өрийн дарамтыг бууруулаагүй бол өнөөдөр илүү их хүндрэлтэй тулгарах байсан. Ер нь бодлогын шийдвэр гаргахад тодорхой бус байдал их байдаг. Хамгийн сүүлд 9 дүгээр сард мөнгөний бодлогын хороо хуралдахад “бодлогын санал” гэдэг нэг нүүр танилцуулгад байгаа 14-15 өгүүлбэрийн 7-8 нь “тодорхой бус байна” гэж байсан байх жишээний. Тодорхой бус байдал сүүлийн 2-3 жилд ер нь л арилаагүй. Зөвхөн цар тахалтай холбоотой ч бус ер нь дэлхийн эдийн засаг дахь тодорхой бус байдал хэвээр хадгалагдаж байна. Өмнө нь их гүрнүүдийн худалдааны дайн зэрэг тодорхой бус байдал их байсан бол 2020 он гарснаас хойш цар тахалтай холбоотойгоор тодорхой бус байдал улам л нэмэгдсэн. Тэгэхээр ийм нөхцөл байдалд ирээдүйг харсан шийдвэр гаргана гэдэг амаргүй. бид улирал болгон хуралддаг. Хурал болгоноор төсөөлөл шинэчлэгддэг бөгөөд тухайн төсөөлөлд үндэслээд бодлогын шийдвэрийг гаргадаг. Өнгөрсөн жилүүдэд 5-6 хурал дарааллаад бодлогын хүүг хэвээр үлдээсэн шүү дээ. Тэр маань юуг илэрхийлж байна вэ гэхээр тодорхой бус байдал сайжраагүй л гэсэн үг. Харин 2020 он гарснаас хойш гурван ч удаа бодлогын хүүг бууруулсан нь цар тахлын үед эдийн засаг, санхүүгийн системийн тогтвортой байдлыг дэмжих зорилготой байсан.

Олон улсын Төв банкуудын гаргаж байгаа шийдвэрүүдийг мөнгөний бодлогын шийдвэртээ хэрхэн харгалзан үзэж байна вэ, ялангуяа, ковид-19 цар тахлын үед бодлогын хүүгээ бууруулах шийдвэр хэд хэдэн удаа гаргалаа шүү дээ?

Манайх шиг жижиг, нээлттэй улсын хувьд гадаад зах зээлийн нөхцөл байдал маш чухал. ялангуяа урд хөрш БНХАУ-ын эдийн засгийн төлөв байдал, гадаад зах зээлийн нөхцөл байдал их нөлөөтэй. Өмнө нь бид гадаад зах зээл дээр бонд гаргадаггүй, зээл авдаггүй байх үед худалдааны нөлөө илүү хүчтэй байсан. Сүүлийн үед бид олон улсын зах зээл дээр хэд хэдэн бонд гаргачихсан, дахин санхүүжилтийн хэрэгцээ их байгаа үед санхүүгийн зах зээл дээрх өөрчлөлт, ялангуяа бусад Төв банкуудын зах зээлдээ нийлүүлж байгаа уламжлалт бус бодлогын нөлөө хүчтэй болсон. Худалдааны хувьд мэдээж Хятадын эдийн засгийн өсөлт буюу дотоод эрэлт нь манай экспортын бүтээгдэхүүний үнэд шууд нөлөөлөх учраас байнга харж байдаг. Хамгийн сүүлд болсон хурлаар Хятадын эдийн засгийн төлөв байдлын төсөөлөл нааштай байсан нь бодлогын хүүг бууруулахад эерэгээр нөлөөлсөн.

Төв банкууд мөнгөний бодлогын уламжлалт бус арга хэрэгслийг их хэрэгжүүлж байна. Монголбанкны хувьд ч бас цаашдаа уламжлалт бус бодлогын арга хэрэгсэл рүү зорих уу?

Дэлхийн Төв банкууд уламжлалт бус бодлого руу орж байгаа. Гэхдээ үүн дээр ОУВС-аас хоёр зүйл зөвлөсөн байсан. Уламжлалт бус бодлого үр дүнтэй байхын тулд нэгдүгээрт, санхүүгийн зах зээлийн хөгжил чухал юм байна. Хоёрдугаарт, тухайн улсын засаглал буюу институцийн чадавх. энэ хоёр үзүүлэлт нь уламжлалт бус бодлого үр дүнтэй хэрэгжих үү гэдэг дээр их чухал нөлөөтэй гэсэн байгаа. энэ агуулгаараа бид ч бас их анхаарал хандуулж байна. Хэдийгээр уламжлалт бус бодлогын зорилго, бодлого зөв байх хэдий ч, хэрэгжилт дээрээ сайн анхаарахгүй бол эдийн засгийнхаа тэнцвэртэй хөгжил, зах зээлийн үр ашигт сөргөөр нөлөөлж болзошгүй. мөнгөний бодлогын хорооны сүүлийн хурлаар уламжлалт бус бодлогын хүрээнд Төв банкнаас репо санхүүжилтийн журамд өөрчлөлт оруулах замаар банкуудын тодорхой секторт олгосон зээлээр баталгаажсан активыг репо хэлцлээр 2 хүртлэх жилийн хугацаатай авах эрхийг нээж өгсөн. энэ хүрээнд бэлтгэл ажил хангагдаж байгаа. мөнгөний бодлогын хүүг бууруулсан шийдвэр 2-4 улирлын дараа эдийн засаг, санхүүгийн системдээ нөлөөлж эхэлдэг. Харин репо санхүүжилтээр банкуудын активыг худалдан авснаар илүү богино хугацаанд банкуудын зээл гаргах сонирхлыг нэмэгдүүлэх буюу санхүүгийн зуучлалыг сэргээх, санхүүгийн тогтвортой байдлыг хадгалах зорилготой. Энэ нь уул уурхайн бус салбарын экспортыг дэмжихийн зэрэгцээ дотоодын зээл олголтыг нэмэгдүүлнэ. Наймдугаар сарын байдлаар зээл олголт өмнөх жилтэйгээ харьцуулахад 5 хувиар буурсан байгаа. Тэгэхээр бодит секторыг дэмжих хэрэгцээ өндөр байна гэсэн үг.

Хоёр жилийн хугацаатай репо санхүүжилт нэвтрүүлэх шийдвэр нь Мөнгөний бодлогын хорооны гишүүдийн дунд хэр их мэтгэлцээн үүсгэсэн бэ, зөрүүтэй байр суурь байсан уу?

Хоёр зүйл яригдсан л даа. эхнийх нь энэ хоёр алхмыг зэрэг явуулах хэрэгцээ байна уу, үгүй юу гэдэг асуудал. бодлогын хүүг дарааллан буулгасан байгаагийн үр дүн гарч амжаагүй байгаа. Тэгэхээр өмнөх шийдвэрүүдийнхээ үр дүнг харах хэрэгтэй юу гэх асуудал. Хоёрдугаарт, энэ шийдвэрийн зорилго мэдээж ойлгомжтой. гэхдээ хэрэгжүүлэхдээ маш болгоомжтой байхгүй бол зах зээл дээр тэгш бус өрсөлдөөнийг бий болгох вий гэсэн болгоомжлол байгаа. Аливаа төрийн бодлогыг хэрэгжүүлэхдээ үр ашиг, тэгш байдлын хүрээнд оновчтой сонголтыг хийхгүй бол зах зээл дээр гажуудал бий болгох эрсдэлтэй. Гэхдээ хорооны хурлаар нэгэнт бодит сектор агшчихсан, дотоодын зах зээл дэх албан бус секторт ажил эрхлэлт бидний төсөөлж байснаас ч ихээр хумигдсан гэж үзсэн учраас бодлогын хүүг бууруулахаас гадна репо санхүүжилтийн хэрэгслийг нэвтрүүлэхээр шийдвэрлэсэн.

Бодлогын шийдвэрийн үр нөлөөтэй байдлын талаар та дурдлаа. Тэгэхээр мөнгөний бодлогын шийдвэрийн үр нөлөөтэй байдлыг хангахад засгийн газрын төсвийн бодлого хүндрэл учруулах тал байдаг. энэ талаар?

Төсвийн хувьд өнгөрсөн оны мөн үед 500 тэрбум төгрөгийн ашигтай байсан бол одоогийн байдлаар 2 их наяд гаруй төгрөгийн алдагдалтай байна. энэхүү алдагдал нь төсвийн гадаад, дотоод өрийг нэмэгдүүлдэг. Өр нэмэгдэх нь зээлийн хүүгээр дамжаад төсвийн зардлыг нэмэгдүүлэх сөрөг нөлөөтэй. мөн дунд хугацаандаа зээлжих зэрэглэл муудах зэргээр шууд бусаар эдийн засгийн бусад салбартаа сөргөөр нөлөөлдөг. Төсвийн алдагдлыг нөхөх зорилгоор дотоодын банкны системээсээ зээл авбал, бидний хэлдгээр хувийн хэвшлийн хөрөнгө оруулалтыг шахан гаргах үзэгдэлд хүргэдэг. Өөрөөр хэлбэл, мөнгөний бодлогоор хувийн хэвшлийг дэмжих орон зайг хумидаг гэсэн үг. Гадаад талаасаа өндөр өртөгтэй бонд гаргалаа гэхэд зөв зарцуулахгүй бол тэрхүү өрийн дарамт нь эргээд өрх гэр, татвар төлөгчдийн нуруунд ачаа болдог. Иймд аль ч агуулгаар харсан төсвийн алдагдлыг бууруулах шаардлагатай. Мөнгөний бодлогын сүүлийн шийдвэрийг гаргахдаа бид төсвийн нөхцөл байдал ирэх оноос харьцангуй сайжирна гэсэн төсөөлөлд үндэслэсэн. Монголбанкнаас дунд хугацаанд инфляцын зорилтыг 6 орчим хувьд тогтворжуулахыг зорьж байна.

Тэгэхээр томоохон эдийн засгуудын хувьд аль болох олон жилийн дараах нөхцөл байдлыг харж, эдийн засгийнхаа хүлээлтийг удирдахыг зорьдог. энэ чиглэлд чадавх ямар байна гэж үзэж байна вэ?

Монголбанк макро эдийн засгийн үндсэн загваруудыг олон жил хөгжүүлж ирсэн. байнга сайжруулж байдаг. Загвар дээр үндэслэн төсөөллийг боловсруулж, “expert judgement” буюу бодит байдал дээр гарч болох зарим нөхцөл байдлыг загвартаа оруулж, залруулснаар бодлогын саналыг боловсруулдаг. богино, дунд, урт хугацааны загварчлал бүгд өөр өөр. Тэр бүгдийг сайжруулахад Төв банкны загварчлалын нэгж маш их анхаарч ажилладаг. Яг манай улсын хувьд хүндрэлтэй зүйл юу вэ гэхээр жижиг, нээлттэй, уул уурхайд суурилсан эдийн засгийн бүтэцтэй байгаад байна. Ийм эдийн засагт аливаа өөрчлөлт маш богино хугацаанд ороод, богино хугацаанд гардаг. Та бүхэн санаж байгаа бол 2010, 2011 онд уул уурхайн салбар сэргэхэд тэр өөрчлөлт эдийн засагт ямар хурдан шингэж, бүр "халалтад" очсон билээ дээ. Тэр үед төгрөгийн ханшаа хэт чангарахаас яаж сэргийлэх вэ гэдэг асуудлыг ярьж байсан. манай эдийн засаг төрөлжилт багатай учраас өөрчлөлтийг маш хурдтай авдаг. Мөнгөний бодлого эдийн засгийн эрэлтийн талын зохицуулалтуудыг хийдэг. Үүний тулд богино хугацааны загваруудад илүү их анхаарал хандуулдаг. Харин Засгийн газар дунд, урт хугацааны хөгжлийн асуудалд анхаарал хандуулдаг учраас тэр талын загваруудаа илүү их хөгжүүлдэг байх.

Төв банк эдийн засгийн бодлогын хувьд богино, дунд гэхээсээ илүү урт хугацааны тогтвортой байдлыг хангах хэрэгтэй байх?

Эдийн засгийн онолоор эрэлт богино хугацаанд үнээ дагаад хөдөлдөг. Харин нийлүүлэлт урт хугацаанд буюу технологийн шийдэл болон бусад хүчин зүйлээс хамаарч хөдөлдөг. энгийн нэг загвар дээр графикийг зурахад эрэлтийн муруй богино хугацаанд хөдөлдөг, харин нийлүүлэлтийн муруй хөдөлдөггүй. Тэгэхээр Төв банкны хувьд эрэлт талаа удирдаж байдаг. Харин Засгийн газар нийлүүлэлтийн талын асуудал буюу урт хугацааны хөгжлийн дэд бүтцээ сайжруулах зэрэгт анхаарал хандуулдаг. Аливаа бодлогыг хэрэгжүүлэхэд зах зээлд оролцогчдын мэдлэг, боловсрол чухал гэдэг утгаараа санхүүгийн боловсролд анхаарал хандуулж байна. Гэсэн хэдий ч нийлүүлэлтийн асуудалд Засгийн газрын түвшинд нэгдсэн бодлогоор тасралтгүй, тогтвортой, ахиц гаргасан чиглэлд явж байж л энэ шийдэгдэнэ. Манай нэг дутагдал нь бүтцийн өөрчлөлтийн бодлогыг нэг их ярьдаггүй. мөнгөний бодлого болон төсвийн бодлого гэж ярьдаг. Сангийн бодлого гэж ярьдаггүй. Өөрөөр хэлбэл, төсвийн бодлого буюу төсвөө л хийх талаар ярьж байна гэсэн үг. Түүнээс биш сангийн бодлого буюу эдийн засгийг тогтворжуулах чиглэлд төсвийг ашиглах талаар ярьдаггүй. Хоёрдугаарт, бүтцийн өөрчлөлтийн бодлого буюу эдийн засгийн бүтцийг зөв чиглэлд оруулах, хувийн хэвшил үр ашигтай, өрсөлдөөнтэй ажиллах зах зээлийн орчныг бий болгох бодлогодоо төдийлөн анхаардаггүй. Тэгэхээр сангийн бодлого болон бүтцийн өөрчлөлтийн бодлого гэсэн хоёр бодлогыг бид зөв авч явбал, эдийн засгийн бүтэц сайжирна. Түүнийг дагаад эдийн засгийн тогтвортой хөгжилд хүрнэ. эдийн засгийг төрөлжүүлэх, бүтцийн өөрчлөлт хийх асуудал байнга л яригддаг.

Төв банк ч бас бодлогын томоохон институцийн хувьд энэ талаар дуугардаг. Мөнгөний бодлогын шийдвэртээ энэ асуудлыг хэрхэн хөндөж оруулж байна вэ?

Нийлүүлэлт талын асуудлууд сайжирснаар мөнгөний бодлогын хэрэгжилт, түүний үр дүн илүү сайжирна. Зах зээл нь сайн болчихвол мөнгөний бодлогын шилжих суваг илүү хурдтай, үр ашигтай ажилласнаар үр дүн нь сайжрах боломжтой. Энэ хүрээнд Төв банкны зүгээс бодлогын судалгааг хийгээд, Засгийн газарт зөвлөмж хүргүүлдэг. Төв банкны мөнгөний бодлогын судалгаанаас гадна эдийн засгийн суурь судалгааг хийж, холбогдох байгууллагуудад зөвлөмж өгөх зорилготой эдийн засгийн судалгаа, сургалтын хүрээлэнг тусад нь байгуулсан. Суурь судалгаанд үндэслэсэн оновчтой эдийн засгийн бодлого хэрэгжүүлснээр мөнгөний бодлогын шийдвэрийн үр дүнтэй байдал нэмэгдэх юм.

Төгсгөлд нь асуухад Монголбанк макро зохистой бодлогыг хэрэгжүүлж байгаа. үүний нэг үр нөлөө нь макро эдийн засаг, санхүүгийн системийг зөв гольдролд нь оруулахад чухал уу?

Макро зохистой бодлого гэж санхүүгийн нийт системийн эрсдэлийг бууруулахад чиглэсэн бодлогын цогц арга хэмжээг хэлдэг. гол онцлог нь нэгдүгээрт, шууд нөлөөтэй. Хоёрдугаарт, зохистой түвшин рүү хүргэх буюу эрсдэл хуримтлагдахаас сэргийлдэг тул мөчлөг угтаж авч хэрэгжүүлдэг хэрэгсэл. “макро” гэж байгаа учраас системийн хэмжээг хамарч байна. Жишээ нь өрхийн сектор дээр зохицуулалт хийж байна. “Зохистой” гэж байгаа учраас тухайн үзүүлэлт өөрөө ямар түвшинд байвал зохистой вэ гэдгийг эдийн засгийн загвар дээр үндэслээд тодорхойлж байгаа. Хүн өрхийн орлогынхоо 80-90 хувийг хэрэглээндээ зарцуулбал, үлдсэн орлого нь боловсрол, эрүүл мэнд, хуримтлалд хүрэхгүй. гэтэл үүнийг иргэд өдөр тутмын амьдралдаа тэр бүр анзаарч, мэддэггүй. Тийм учраас өрхийн секторын хувьд нийт орлогынхоо 70 гаруй хувийг өрөө төлөхөд зарцуулж болохгүй. Харин 50 хувийг нь зарцуулаад, үлдсэн хувиа бусад хэрэгцээндээ зарцуулах нь эдийн засгийн тогтвортой байдал, нийгмийн хөгжилд эерэг нөлөөлнө гэдгийг судалгаагаар тогтоосон. Уг судалгааны дагуу өрхийн өрийн дарамтыг зохистой түвшин рүү хүргэх зорилгоор бодлогын шийдвэр гарсан. Шийдвэрийн үр дүн ч гарч байгаа. Өмнө нь өрхүүд 80-90 хувийг өрөндөө төлдөг байсан бол одоо 50-60 хувь болж буурч зохистой түвшин рүүгээ ойртож байна гэсэн үг. Тэгж байж, санхүүгийн тогтвортой байдал буюу тэнцвэр хангагдана. макро зохистой бодлого нь бусад улс орны хувьд ч бас байдаг л жишиг.

Ярилцсанд баярлалаа.

Тод индэр

Л.Гантөмөр: МАН шүүмжлэл сонсож мэддэггүй юм байна

Хэн нэгэн шүүмжилэхээр их адгадаг болсон. Ийм адгуу хүмүүстэй хамтарна гэдэг хэцүү. Шүүмжлэхгүйгээр Монголын төр явахгүй. Төрийн чих онгорхой байх ёстой. Ард түмнээ сонсдог байх ёстой. Тэр ард түмний дуу хоолой нь УИХ-ын гишүүд. МАН Бага хурлаараа гурван шалтгаанаар Ардчилсан намтай хамтрахгүй гэж ярьсан тухай би сонссон.

Түиймээс МАН-ынэнд тэндэх хулгай, луйврыг Хяналт, үнэлгээний Үндэсний хороо илрүүлээд байх юм байна.

Тиймээс энэ гурван үндэслэлээр АН-аас салах нь зүйтэй гэж гишүүд нь ярьсан байна лээ. Өөрөөр хэлбэл, МАН хяналтгүй засаглахыг хүсээд байгаа хэрэг” хэмээв.

Тод индэр

Э.Батшугар: Хариуцлагатай иргэнээ урамшуулдаг олон улсын сайн жишгийг Монголдоо нэвтрүүлж байна

-Улсын хэмжээнд өнөөдрийн байдлаар банк, санхүүгийн байгууллагатай зээлийн харилцаанд ороогүй насанд хүрсэн иргэн цөөн байгаа болов уу. Таны санаачлан, батлуулсан дээрх хуулийн өөрчлөлт иргэдийн энэ төрлийн харилцаанд ямар нөлөө үзүүлэх вэ?

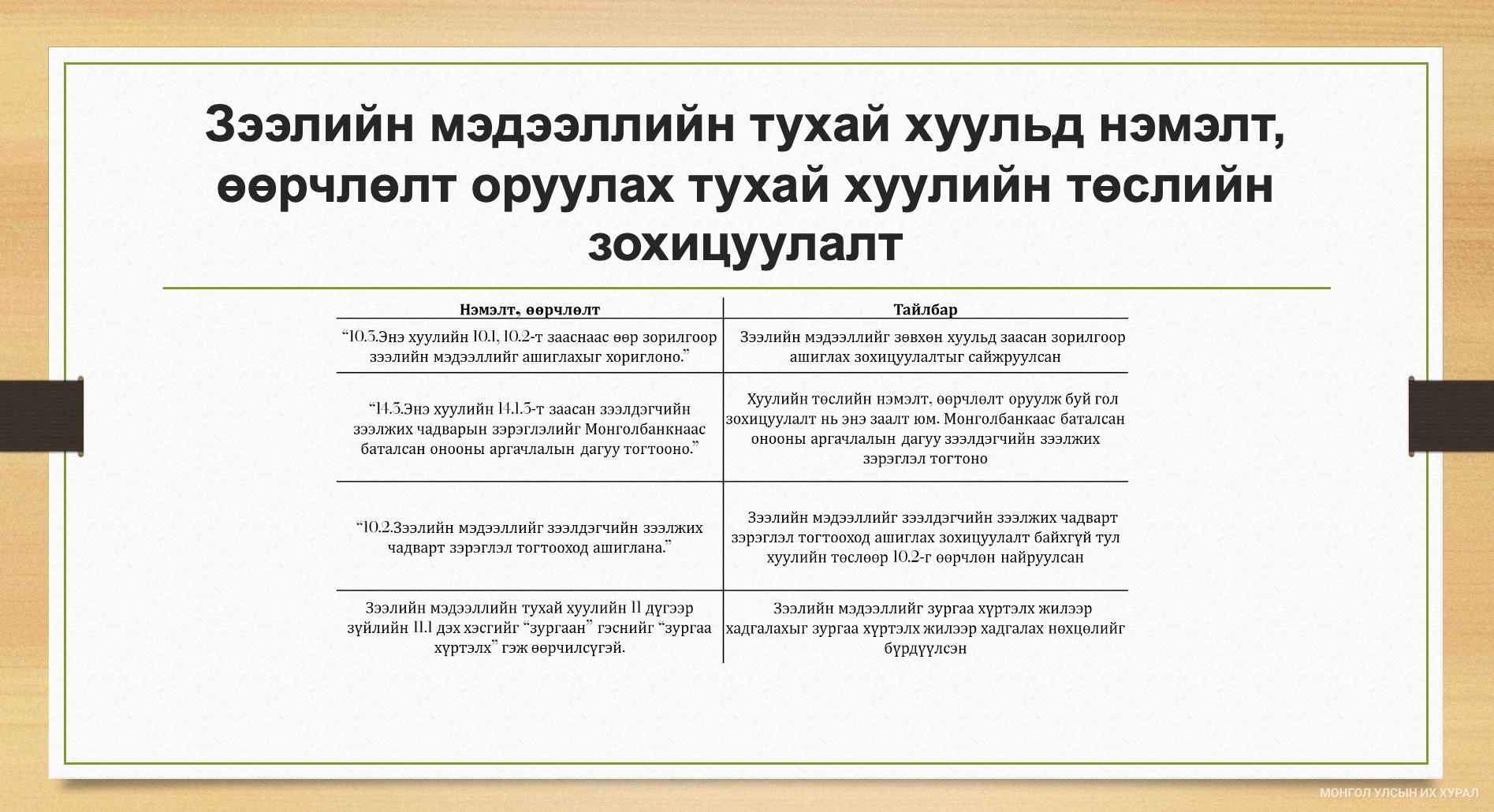

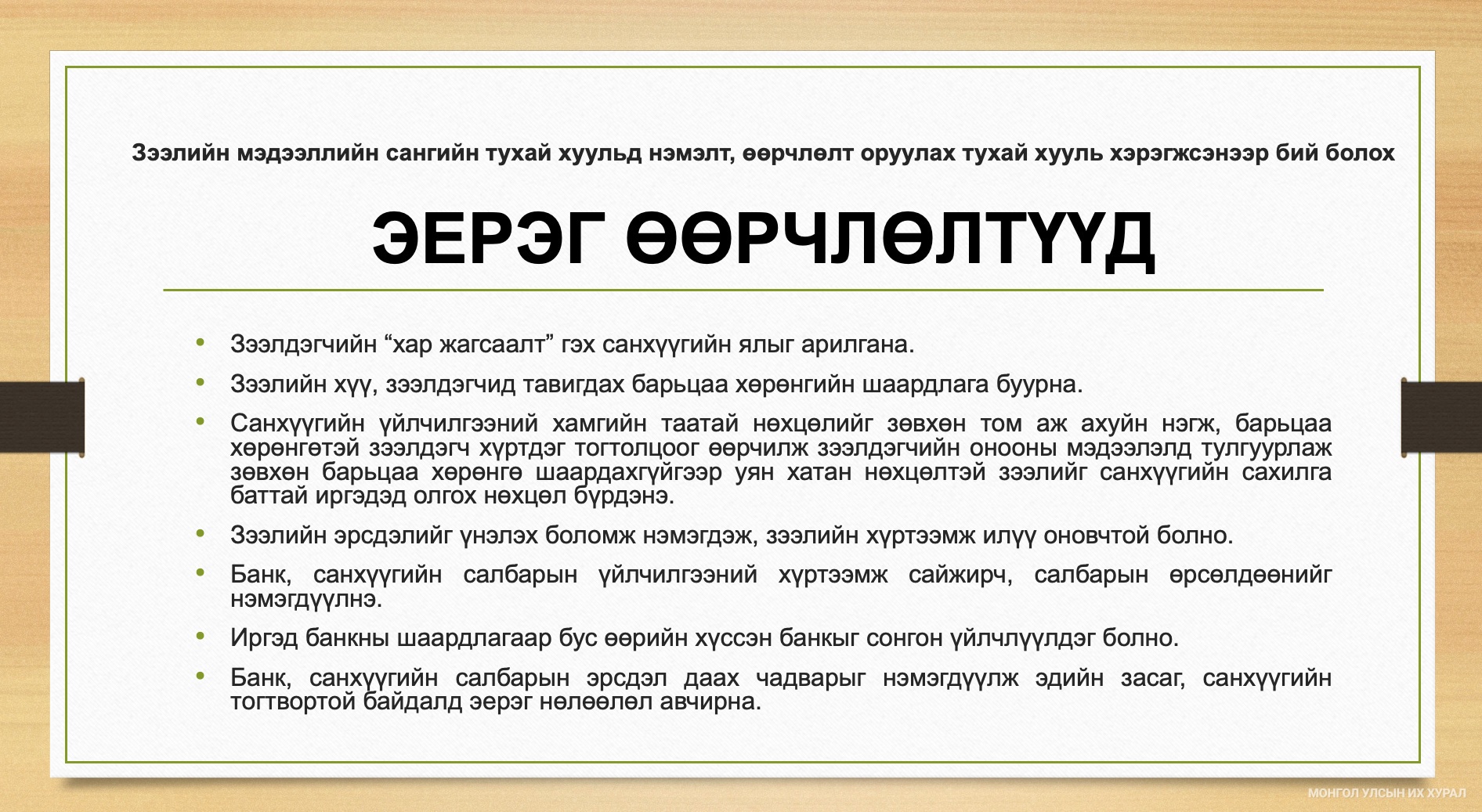

-Хамгийн эхэнд Зээлийн мэдээллийн сангийн “хар жагсаалт”-д нэг бүртгэгдчихвэл зургаан жил данслагддаг байдлыг халж байгааг тодотгож хэлмээр байна. Хүний амьдрал баялаг, зээл, зарим төрлийн төлбөрийг барагдуулахын зуур цаг хугацаа алдах гэх мэт бэрхшээлээс үүдэн доголдох тохиолдол гардаг даа. Тэгээд аль болох шуурхай шийдээд, зохицуулаад төлсөн ч “хар жагсаалт”-ад бичигдчихаж байгаа юм. Тэр мэдээлэл зургаан жил хадгалагдаж, Та хариуцлагагүй зээлдэгч болчихдог, энэ мэдээлэл зургаан жил Таны санхүүгийн харилцаанд нөлөөлнө. Үүнийг би хувьдаа “санхүүгийн ял” гэж тодорхойлоод байгаа.

Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль хэрэгжээд эхлэхээр дээрх шиг нөхцөл буюу нэг удаагийн доголдлоос нь үүдсэн зургаан жилийн санхүүгийн ял оноодог байдлыг халж, эсрэгээрээ онооны системд шилжих юм. Иргэн зээлийн харилцаандаа хариуцлагатай хандаад, тухай бүр нь төлбөрөө зохих ёсоор нь төлдөг бол оноо нь нэмэгдээд яваад байна. Оноо нь өндөр байхын хэрээр санхүүгийн үйлчилгээ үзүүлэгч байгууллага, банк барьцаа хөрөнгийн шаардлагыг бууруулах, зээлийн хүү бага байх гэх зэргээр иргэнд илүү таатай нөхцөл, үйлчилгээ өгнө. Оноо нь тухайн иргэний биет бус санхүүгийн хөрөнгө болно. Жишээлбэл, зээл авахад хамгийн түрүүн барьцаа хөрөнгө шаарддаг. Тэгвэл энэ эрх зүйн өөрчлөлтөөр оноо нь барьцаа хөрөнгө болж болохоор нөхцөл бүрдэж байна. Аливаа банк, санхүүгийн байгууллага хариуцлагатай харилцагч буюу өндөр оноотой иргэнд үйлчилгээ үзүүлэхдээ нөхцөлөө хөнгөвчлөх, шуурхай үйлчлэх боломжтой болно. Нэгэнт хариуцлагатай төлбөрөө төлөөд явдаг харилцагч учраас аль болох асуудлыг шуурхай шийдээд явах сонирхол байна шүү дээ.

Тэгэхээр иргэн оноогоо өндөр болгох эсэхээ бас тооцож болж байна. Хариуцлагатай иргэнээ нэг ёсондоо урамшуулж байгаа гэж харж болох юм.

Баримт сөхөөд харвал малчны зээл, ипотекийн зээл, тэтгэврийн зээл нь хамгийн эрсдэлгүй, чанартай зээлүүд байдаг. Зээлдэгчид нь маш хариуцлагатай гэсэн үг. Хариуцлага алдахад нь “ял оноож” байгаа юм чинь, хариуцлагатай байсных нь төлөө хөнгөвчилсөн нөхцөлтэй, бага хүүтэй зээлийг шуурхай олгох зэргээр урамшуулж болно биз дээ. Үүний нөлөөгөөр зээлийн хүү ч буурах боломжтой, онооны системд шилжсэнээр суурь нөхцөл бүрдэж байгаа гэж харж байна. Тухайлбал, төслийг боловсруулах үед 28 улсын жишээг судалсан, зээлийн хүү нь 2-4 нэгж хувиар буурсан байдаг юм билээ. Америк 1989 онд, Солонгос, Энэтхэг 2000 оны эхээр, Вьетнам саяхан онооны системд шилжсэн. Ийнхүү шилжснээс хойш 2-3 жилийн дараа зээлийн хүү буурсан байна билээ.

Энгийнээр ойлгоход банк, санхүүгийн байгууллага харилцагчаа хялбархан тодорхойлдог учраас хариуцлагатай, найдвартай харилцагчдаа хугацаа урт, хүү бага, барьцаа хөрөнгө шаардахгүйгээр зохих ёсны зээл олгох гэх зэрэг сайн бүтээгдэхүүн, үйлчилгээг шуурхай үзүүлдэг болно.

Латин Америкийн улс орнууд онооны системд шилжихээс өмнө ажлын 10 хоног буюу хагас сар зээл шийдвэрлэдэг байснаа онооны систем рүү шилжсэнээр ердөө ажлын 8 цагт зээл шийддэг болсон байгаа юм. Цаашилбал, сайн харилцагчид бүтээгдэхүүн, үйчилгээгээ хүргэхийн тулд банк, санхүүгийн байгууллага дунд өрсөлдөөн бий болдог. Одоо бол банк, санхүүгийн байгууллага тус бүр харилцагчийн мэдээллээ хадгалж, тус бүрдээ сан бүрдүүлдэг, үүнийгээ хуваалцдаггүй. Та банкаа, санхүүгийн харилцагчаа солихоор бол нөгөө талдаа шинэ хэрэглэгч болно, хүлээж авч байгаа тал Таны санхүүгийн түүхийг мэдэхгүй учраас “эрсдэлтэй” гэж үздэг. Шинэ систем үйлчлээд эхлэхээр иргэний оноо бүх нөхцөлийг илэрхийлэх учраас ямар ч банк, санхүүгийн байгууллагад очсон зөвхөн өөрт тохирхох бүтээгдэхүүн, үйлчилгээ авдаг болно. Банк, санхүүгийн байгууллагууд өрсөлдөөд эхлэхээр санхүүгийн бүтээгдэхүүн, үйлчилгээ сайжрах нь ойлгомжтой. Хөгжсөн улс орнуудын боловсронгуй болсон, туршигдсан сайн туршлагыг Монголд нэвтрүүлж байгаа гэж ойлгож болно.

-Хууль хэзээнээс хэрэгжих эхлэх вэ?

-Улсын Их Хурал 5 дугаар сарын 16-ны өдөр Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийг баталсан. Ердийн журмаар гэхээр “Төрийн мэдээлэл” сэтгүүлд хэвлэгдээд ажлын 10 хоногийн дараа хэрэгжиж эхлэхээр тооцож үзвэл энэ оны 6 дугаар сарын 26-ны өдрөөс хэрэгжих юм байна.

-Тэгвэл зээлийн "муу түүх" иргэний санхүүгийн харилцаанд сөрөг нөлөө үзүүлэхгүй гэсэн үг үү?

-Хүний зээлийн мэдээллийг таван жил хадгалдаг олон улсын жишгийг хуульд тусгасан. Иргэн, төрийн болон хувийн өмчит хуулийн этгээдийн хооронд зээл, төлбөртэй холбогдон үүсэх мөнгөн төлбөрийн мэдээллийг агуулдаг “Зээлийн мэдээллийн сан” зөвхөн зээлийн "муу түүх"-буюу сөрөг мэдээллийг хадгалдаг байсныг өөрчилж байгаа хэрэг. Тус санд зээлдэгчийн сайн, муу бүх мэдээллийг таван жил хадгална. Юу сайжрах вэ гэхээр өмнө нь хугацаа алдаад ч болохнээ зээлээ төлсөн байхад л “хар жагсаалт”-ад ороод, тэр нь санхүүгийн харилцаанд нь зургаан жил сөрөг нөлөө үзүүлдэг байсныг халж байгаа юм. Одоо бол иргэн, зээлдэгч үүргээ хугацаандаа гүйцэтгэхгүй бол оноо буурна, харин нөхөөд төлчихвөл оноо нь өснө. Зээлийн мэдээллийн сангийн мэдээлэл нь амьд, хөдөлгөөнтэй, бодит болно.

Дээрх хуультай хамт тухайн иргэн буюу зээлдэгчээс шалтгаалахгүйгээр орлогод нь доголдол үүсвэл уян хатан хандах агуулга бүхий Улсын Их Хурлын тогтоол батлагдсан. Үер усны аюул учирч болно, цар тахлыг бид даваад гарлаа, тухайн иргэн аргагүй болоод эмнэлэгт хэвтээд, бизнес нь явахгүй зогсож ч болно. Амьдрал баян юм чинь янз бүрийн нөхцөл үүсэж, учирч, тохиох болохоор аль болох уян хатан байж, санхүүгийн харилцаа үүсгэгч талууд зохицож байх нь зүйтэй гэж хууль санаачлагчийн хувиар үзсэн. Гэхдээ татвар төлөгчдийн мөнгөнөөс зээлдэг Хөгжлийн банк ч юм уу, Засгийн газрын тусгай сангаас авсан зээлийн харилцаанд энэ уян хатан нөхцөл үйлчлэхгүй байх ёстойг бас тогтоолд тусгасан. Татвар төлөгчдийн мөнгийг зээлж байгаа бол илүү хариуцлагатай, тооцоотой хандах ёстой гэсэн агуулгаар дээрх нөхцөлийг тодотгосон.

-Зээлийн харилцаанд иргэн янз бүрээр оролцдог. Шууд зээлэхээс гадна батлан даагчаар орсон байхад үндсэн зээлдэгч хариуцлага алдсан нь батлан даагчийн оноонд нөлөөлөх үү?

-Зээлийн батлан даалттай холбоотой харилцааг өөр хуулиар зохицуулна. Товчхондоо, Зээдийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулиар хүн санхүүгийн орчинд үнэ цэнээ өөрөө тогтоодог болж байгаа хэрэг. Хариуцлагатай байвал оноо өндөр байна. Оноо нь тухайн хүний талаар олон зүйлийг илэрхийлэх учраас биет бус санхүүгийн хөрөнгө болчихно. Өндөр оноотой бол банк, санхүүгийн салбарт Таны үнэ цэн өсөж, илүү таатай үйлчилгээ, сайн бүтээгдэхүүнийг тохирсон өртгөөр авах нөхцөл нь бүрдэнэ. Тиймээс оноогоо өндөр байлгах эсэхээ иргэн, зээлдэгч өөрөө удирдана. Ийм учраас зээл, төлбөрөө цаг хугацаандаа төлөөд байхад эрмэлзэл тухайн хүнд төрдөг байх нь л дээ.

-Улсын Их Хурлын даргын дэвшүүлсэн “Гурван төгөлдөршил” бодлогын хүрээнд хуулиас давсан журмуудыг цэгцлэх зорилт тавьсан. Тэгвэл Таны санаачлан, батлуулсан хуулийн дагуу Монголбанк журам батлах үүрэг хүлээж байна?

-Одоогийн байдлаар зээлийн мэдээллийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй хоёр компани байна. Эдгээр компани олон улсын жишиг платформ буюу онооны зам оруулаад ирчихсэн. Суурь нь байна, эрх зүйн орчин бүрдлээ. Одоо дүрмээ тохирох ёстой. Иймд Монголбанк холбогдох журам гаргах үүрэг хүлээж байгаа. Гэхдээ бүх талыг оролцуулж, хэлэлцүүлэг хийсний үндсэн дээр талуудын эрх ашгийг хангасан, манай нөхцөлд хамгийн оновчтой зохицуулалт гаргах ёстой гэдэг байр суурьтай байна. Монголбанк ч энэ шаардлагыг хангах бүрэн чадамжтай гэж харж байна. Бид шинэ зүйл зохиогоогүй, бусад улс орон удаан хугацаанд туршиж, сайжруулж ирсэн сайн жишгийг л Монголдоо нэвтрүүлэх ажил шүү дээ. Иргэн санхүүгийн сахилга баттай болно, системийн хэмжээнд чанаргүй зээл буурна гээд үр дүнг нь бүгд хүртэх ач холбогдолтой.

Улсын Их Хурлын Хэвлэл мэдээллийн газар

Тод индэр

Х.Ганхуяг: Татварын багц хуулийн шинэчлэл нь бизнес эрхлэгчдийг дэмжин, өрхийн орлогыг нэмэгдүүлж, хамгаалж, баталгаажуулахад чиглэж байна

Татварын багц хуулийн хэрэгжилттэй танилцаж санал, дүгнэлт гаргах, шаардлагатай бол холбогдох хуулийн төсөл боловсруулах үүрэг бүхий ажлын хэсгийн ахлагч, УИХ-ын гишүүн Х.Ганхуягаас татварын багц хуулийн шинэчлэлийн талаар тодрууллаа.

-Татварын багц хуулийн шинэчлэлийн онцлогийг танилцуулахгүй юу?

-УИХ-ын даргын захирамжаар байгуулагдсан манай ажлын хэсэг УИХ-ын Төсвийн байнгын хороо, Сангийн яам, Татварын ерөнхий газартай хамтран татварын багц хуулийн шинэчлэлийн талаар олон удаагийн хэлэлцүүлэг зохион байгуулсан. Нийтдээ 180 гаруй удаагийн хэлэлцүүлэгт 200 гаруй мянган иргэн, аж ахуйн нэгжийн төлөөлөл оролцож татварын багц хуулийн шинэчлэлийг хэрхэн хийх талаарх саналаа ирүүлсэн. Татварын ерөнхий хууль, Нэмэгдсэн өртгийн албан татварын тухай хууль болон Хүн амын орлогын албан татварын тухай хууль, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиудад өөрчлөлт оруулах талаар иргэд, аж ахуйн нэгжүүдийн саналыг ажлын хэсгийн санал, дүгнэлтийн хамт Сангийн яаманд хүргүүлсэн.

Татварын багц хуулийн шинэчлэлийн хүрээнд хувь хүний орлогын албан татварыг бууруулах, нийгмийн аль хэсэгт нь татварын хөнгөлөлтийг илүүтэй үзүүлэх талаар тодорхой тусгах, нэмэгдсэн өртгийн албан татварын хамрагдалтыг нэмэгдүүлэх талаар зохих өөрчлөлт оруулж, татварын уян хатан тогтолцоог бүрдүүлэхийг чухалчиллаа. Өнөөдрийн байдлаар нэмэгдсэн өртгийн албан татварт нийгмийн салбарын 70 хувь нь хамрагдаж байна. Энэхүү албан татвараас чөлөөлөгддөг хөдөө аж ахуйн салбарыг нэмэгдсэн өртгийн албан татварт хамруулдаг болгох эрх зүйн тогтолцоог бий болгох, иргэдийн сарын 500 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 100 хувиар, 800 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 50 хувиар, үүнээс давсан хэсэгт 20 хувиар тус тус хөнгөлж буцаан олгох зэрэг заалтуудыг тусгалаа.

-Аж ахуйн нэгжүүдэд татварын ямар хөнгөлөлт үзүүлэхээр төсөлд тусч байна вэ?

-Аж ахуйн нэгжийн албан татварын тухай хуульд өөрчлөлт оруулж, жижиг, дунд бизнес эрхлэгчдийг дэмжихэд чиглүүлэв. Аж ахуйн нэгжүүдийг татвараа төлөөгүй бол дансыг нь бүхэлд нь хаачихдаг байдлыг өөрчлөх нь зүйтэй гэж үзсэн. Тухайн аж ахуйн нэгжид тодорхой хугацаа өгч татвараа нөхөн төлөх боломжийг бүрдүүлэх ёстой. Мөн зарим нэг төрлийн татвар эргээд иргэд, аж ахуйн нэгжүүдийг өрөнд оруулдаг. Жишээ нь гаалиар дөнгөж бараа бүтээгдэхүүн нь орж ирэнгүүт олон төрлийн татвар ногдуулдаг хатуу тогтолцоо байсан. Тэгвэл тухайн бараа, бүтээгдэхүүнийг борлуулсны дараа буюу үр ашиг нь буй болсон цагт татвар ногдуулах нь зөв юм. Эдгээр татварын хөнгөлөлтийг буй болгосноор төсөвт ойролцоогоор 4-4.5 их наяд төгрөгийн дарамт учирна. Өөрөөр хэлбэл, улсын төсөвт орж ирдэг байсан 4-4.5 их наяд төгрөгийг эргээд хувийн хэвшил рүү шилжүүлж байна гэсэн үг. Татварын хөнгөлөлт, чөлөөлөлтөөр бизнес эрхлэгчдийг дэмжиж, ингэснээр иргэдийн худалдан авах чадвар сайжирч, эдийн засгийн эргэлт нэмэгдэнэ. Үндсэндээ бол татварын багц хуулийн шинэчлэлийн зорилго нь бизнес эрхлэгчдийг дэмжихээс гадна өрхийн орлогыг нэмэгдүүлэх, хамгаалах, баталгаажуулахад чиглэж байна гэсэн үг.

УИХ-ын Хэвлэл мэдээллийн газар

-

Тод зураг2019/08/29

Өнөөдөр цахилгаан шугам тоноглолд засвар үйлчилгээ хийх хуваарь

-

Тод мэдээ2025/05/20

"Орчлон" хорооллын зүүн талын хашааг буулгаж, явган хүний зам барилаа

-

Өнөөдөр2020/05/14

Хувийн тэтгэврийн тухай хуулийн төслийг өргөн барив

-

Тод мэдээ2021/10/27

УИХ-ын байнгын болон дэд хороодын хуралдаан болно