Тод индэр

М.Нургул: Цахимаар ирсэн мэдээллийн эх сурвалжийг нягтлаагүйгээс санхүүгийн залиланд өртдөг

Эх сурвалж Монголбанк

Дижитал хэрэглээ эрчимжих тусам залилагчид хэрэглэгчийн хувийн мэдээлэлдээ мэдлэггүй, хайхрамжгүй, болгоомжгүй ханддаг байдлыг нь ашиглан цахим орон зай руу тань халдаж санхүүгийн хохирол учруулах тохиолдол ихсэх болсон. Тиймээс Цагдаагийн ерөнхий газар, Монголбанк, Монголын банкны холбоо болон арилжааны банкуудтай хамтран хэрэгжүүлсэн “Ятгах тусам нягтал” аяны үргэлжлэл болгон санхүүгийн луйвраас сэргийлье “НЯГТЛАХ ТУСАМ АЮУЛГҮЙ” аяныг хоёр сарын хугацаатай зохион байгуулж байна. Энэ удаа Монголбанкны Олон нийтийн боловсрол, мэдээллийн төвийн ахлах мэргэжилтэн М.Нургултэй цахим халдлага, эх сурвалжийн аюулгүй байдлын ярилцлаа.

-Сайн байна уу. Танд энэ өдрийн мэнд хүргэе. ЦЕГ, Монголбанк болон Монголын банкны холбоо, арилжааны банкуудтай хамтран хэрэгжүүлсэн “Ятгах тусам нягтал” аяны үргэлжлэл “Нягтлах тусам аюулгүй” аяныг эхлүүлээд байгаа. Аяны дараагийн үе шатыг хэрэгжүүлэх болсон шалтгаан нь юу бэ?

– Монголбанк, Цагдаагийн ерөнхий газар, Монголын банкны холбоотой хамтран он гарснаас хойш залилах гэмт хэргээс урьдчилан сэргийлэх, иргэдийн эрх зүйн мэдлэг мэдээллийг дээшлүүлэх зорилгоор “ЯТГАХ ТУСАМ НЯГТАЛ” аяныг нэг сарын хугацаатай хэрэгжүүлэн амжилттай дуусгасан. Уг аян нь иргэд олон нийтэд сайшаагдан, үр дүн сайтай ажил болсон учраас цаашид аяныг дэлгэрүүлэх, эрх зүйн нэмэлт мэдлэг, мэдээлэл, сэрэмжлүүлэг, зөвлөгөө өгөх хэрэгтэй гэж үзсэн юм.

Дижитал хэрэглээ эрчимжих тусам санхүүгийн луйвар, залилах төрлийн гэмт хэрэг нэмэгдэх хандлагатай байна. Мөн энэ төрлийн гэмт хэрэг нь санхүүгийн хямрал, хүндрэл нэмэгдэхийн хэрээр луйварчид иргэдийн сул тал дээр дөрөөлж, залилан мэхлэх аргаар иргэдийн эд хөрөнгө, мөнгийг луйвардах хандлагатай байдаг. Нөгөө талаас төрийн болон хувийн хэвшлийн байгууллагууд хамтран иргэдийн санхүүгийн мэдлэг, боловсролд анхаарах ёстой. Өөрөөр хэлбэл төр, хувийн хэвшил иргэд гурав нийлж тухайн улсын санхүүгийн тогтвортой байдлыг хангадаг байх нь. Үүнд бидний аяны гол зорилго оршиж байна.

Ер нь санхүүгийн луйвар, залилан нь иргэдийн заавал мэдэж байх ёстой санхүүгийн суурь мэдлэгт ордог сэдвүүдийн нэг юм. Тиймээс “Нягтлах тусам аюулгүй” аяныг хоёр үе шаттайгаар эхлүүлээд явж байна. Энэ удаагийн аянг нийгмийн хариуцлагын хүрээнд ХААН Банк хамтран, дэмжин ажиллаж байгаад талархаж байна. Санхүүгийн мэдлэгийг түгээх нь өөрөө санхүүгийн салбартаа маш том давуу талтай.

Цаашид бусад арилжааны банкууд энэхүү аяныг дэмжиж ажиллана гэдэгт итгэлтэй байна.

-Онцгой нөхцөл байдалд буюу коронавирусийн халдвар тархсан эдгээр өдрүүдэд иргэдэд мэдээллийг хэрхэн хүргэж ажиллаж байна вэ?

-Олон нийтийг цуглуулж болохгүй, сургалт зохион байгуулж болохгүй байгаа энэ үед аль болох цахим ертөнцийг ашиглаж мэдээллийг иргэдэд хүргэж ажиллаж байна. Хамтран ажиллаж байгаа байгууллагууд маань олон салбар, нэгжүүдтэй нь аяны талаарх мэдээллийг орон даяар хүргэхэд нилээд том дэмжлэг болж байна. Төв банк гэхэд 17 салбартай. Дээр хэлсэнчлэн олон нийтийн сүлжээ, мэдээллийн сайт, байгууллагуудын цахим хуудсуудаар иргэдэд мэдээлэл хүргэн ажиллаж байна. Иргэн та энэ төрлийн мэдээллийг авахыг хүсвэл хамтран ажиллаж байгаа байгууллагуудын албан ёсны мэдээллийн сайт, цахим хуудаснаас, мөн олон нийтийн мэдээллийн портал сайтуудаас мэдээлэл авч болохоос гадна, өөрт ойрхон цагдаагийн байгууллагаас хууль эрх зүйн тусламж, мэдээлэл авах боломжтой.

– Цахим орчинд хуурамч мэдээллийг сайн нягтлаагүйгээс мэдээллээ алдаж, санхүүгийн эрсдэлд орох тохиолдол их байна? Ер нь эх сурвалжийн аюулгүй байдал гэж юуг хэлэх вэ?

-Тиймээ. Сэдвүүдийг нэг бүрчлэн ярих нь зөв байх. Эх сурвалжийн аюулгүй байдал гэж юу вэ? Ямар эх сурвалжаас мэдээлэл ирээд байгаа вэ? гэдгийг эхлээд ярих хэрэгтэй. Сүүлийн жилүүдэд дэлхий нийтэд цахим хэрэглээ хурдтай хөгжиж байна. Манай улсад ч гэсэн энэ хэрэглээ өндөр байгаа. Гурван сая гаруй иргэнтэй мөртлөө хоёр сая долоон зуун иргэн цахим орчинг идэвхтэй хэрэглэдэг. Цар тахлын үед иргэд гэрээсээ онлайнаар ажиллах, бараа бүтээгдэхүүнээ худалдах, худалдаж авах зэрэг цахим орчны харилцаа нэмэгдсэн.

Харин луйварчид энэ боломжийг хүлээж байдаг. Шинэ нөхцөл байдал үүсэх бүрт залилан хийх аргаа нарийн төлөвлөж ажилладаг. Хамгийн гол нь танд юу дутагдалтай болохыг таниас түрүүнд мэдэж ажиллах аргаа боловсруулдаг гэсэн үг.

Хэдэн жилийн өмнө иргэдийн мэдлэг, мэдээлэл муутайг далимдуулан мэйлээр та азтан боллоо, та “Green card” хожлоо гэх санал их ирдэг байсан бол хүүтэй мөнгө зээлнэ, барьцаагүй мөнгө зээлдүүлнэ гэх мэт залилангийн хэргүүд нэмэгдэх хандлагатай болсон. Өнөөдрийн байдлаар иргэдэд мөнгө хэрэгтэй байгаа учраас хүүтэй мөнгө зээлэх, хоногийн зээл их авч байна. Тэгэхээр энэ мэт нийгэмд үүссэн халуун сэдэв дээр л луйварчид тоглолт хийдэг. Мөн ажлын санал тавих, онлайн бизнес санал болгох, бараа бүтээгдэхүүн санал болгох гэх мэтчилэн олон аргаар залилах болсон байна. Өөрөөр хэлбэл залилагч этгээд тухайн цаг үед иргэдийн дунд ямар асуудал тулгамдаж байна түүн дээр санхүүгийн луйварчид тоглолт хийдэг гэсэн үг. Сүүлийн үед цахимаар үйлдэх гэмт хэргүүд өссөн учраас иргэдэд хандаж хэлэхэд энэ төрлийн мэдлэг, мэдээллээ нэмэгдүүлэх, цахим орчинд болгоомтой байх, фэйсбүүк, мэйл хаягныхаа нууц үгийг тогтмол солих хэрэгтэй. Тэгж байж та цахим орчинд аюулгүй байх эхний алхам нь бүрдэж байна гэж хэлмээр байна.

-Санхүүгийн луйвар, залиланг хэрхэн мэдэх вэ? Тодорхой шинж тэмдэг гэж байна уу?

-Хамгийн эхлээд энэ надад яг хэрэгцээтэй байгаа зүйл мөн үү? Үнэн үү? гэдгийг судлахад цаг гаргаж судлаж хэвших хэрэгтэй.

Луйварчид бараг хүн бүрийг бай болгосон байдаг. Зарим луйвар, заль мэхийг олж танихад хялбар байдаг бол зарим нь жинхэнэ санал, эсвэл наймаа мэт санагдах учраас олж танихад хэцүү байдаг.

Хамгийн энгийн жишээ гэвэл танд мэйл ирлээ гэж бодоход тухайн мэйл ямар агуулгатай байна вэ гэдгийг шалгана. Мэдээж таны мэдэхгүй хаягнаас ирнэ. Мэдэхгүй фэйсбүүкээс найзын хүсэлт, мэссэнжерт тань хүсэлт ирвэл бодит хаяг мөн үү, дундын найз байна уу гэх мэтээр эх сурвалжаа сайн шалгах хэрэгтэй. Мөн хуурамч мэдээлэлд ихэнхдээ линк дагалддаг. Доорх линк дээр дарснаар идэвхижнэ, бүртгэгдэнэ. Уг линкний өргөтгөлийг анзаарах хэрэгтэй.

Жишээ нь бид ихэнхдээ www гэж хайдаг. Та анзаарсан бол урьд талд нь https:// гэсэн өргөтгөлтэй байдаг. Харин луйвар хийдэг хаяг өргөтгөлөөс “S” үсгийг авсан буюу http:// гэж бичигдсэн байдаг. Ганц үсэг дээр тоглолт хийнэ гэсэн үг. Иймэрхүү нарийн зүйлийг хүн тэр болгон анзаарахгүй. Эхний гурван үсгээ хараад тэгээд цаашаа шалгаад байдаггүй. Мөн таны харилцдаг банкнаас, эсвэл санхүүгийн байгууллагаас мэйл ирэхэд өргөтгөл нь баталгаатай эсэхийг харж хэвшээрэй. Мөн тухайн банкны нэр нь com, mn зэрэг улс орнуудаас шалтгаалж өөр өөрөөр бичигддэг. Солонгос бол kr, Оросынх ru гэх мэт. Тэгэхээр өргөтгөл хэсэг чухал гэдгийг давтаж хэлмээр байна. Шалгахаасаа төвөгшөөсөн нэг үйлдэл л таныг том эрсдэлд оруулж болзошгүй гэдгийг маш сайн бодох хэрэгтэй. Ер нь бол шалгах маш амархан. Тухайн байгууллага, банкны сайт руу орох, лавлах утасруу нь залгаад л болоо шүү дээ.

-Танд дээрх маягаар санал ирсэн тохиолдол байна уу?

-Би өөрт тохиолдсон бодит жишээг хэлж болно. Магадгүй танайх олон улсын байгууллагуудтай хамтран ажилладаг бол DHL илгээмж ирлээ гээд мессеж ирдэг. Манай найз явуулсан илгээмж үү, хэн явуулсан нь сайн мэдэгдэхгүй. Илгээмжээ авахын тулд хавсралтаа татаж авах шаардлага тавьсан. Би DHL руу утсаар лавлахад манай email биш гэсэн хариу өгсөн. Магадгүй тухайн хавсралтад таны компьютерт нэвтрэх вирус явж байгааг үгүйсгэхгүй. Та танихгүй хаягнаас ирсэн аливаа линк, татах материалыг нээснээр өөрөө хаалгаа нээгээд өгч байгаатай ялгаагүй. Тийм учраас хавсралттай, үл таних, мэдэхгүй хаягнаас ирсэн мэйлүүдийг нээхгүй устгаж хэвшинэ үү.

-Бид фэйсбүүкт хаана, юу хийж байгаа бүхий л мэдээллээ нээлттэй тавчихдаг болсон. Үүнээс луйварчид санаа авах боломжийг бид өөрсдөө олгож байгаа юм шиг?

-Тиймээ. Фэйсбүүкээс их олон мэдээллийг харах боломжтой болсон. Гэр бүлийн байдал, ажиллаж байгаа газар, найз нөхдийг нь мэдчихнэ. Муухан үзмэрчээс илүү мэдээлэл өгнө шүү дээ. Тиймээс мэдээллээ цахим орчинд хуваалцахдаа хязгаарлалт тавьж байгаарай. Ингэснээр та өөрийгөө эрсдэлээс хамгаалж чадна.

Эцэст давтаж хэлэхэд санхүүгийн луйварчид таны үлдээсэн мөрөөс тань зовлонг олж мэдчихээд тан дээр ирдэг тул таныг луйвардах арга мэхээ аль хэдийн боловсруулсан байдаг шүү. Нөгөө талаас аливаа нэг бараа бүтээгдэхүүн, бизнес, хөрөнгө оруулалт хэзээ ч 100 хувийн өгөөж өгдөггүй гэдгийг маш сайн ойлгох ёстой.

Сүүлийн сугалаа нэрээр хүмүүсийг залилах тохиолдол их байна. Жишээ нь “Приус 30”-ын азтан тодруулна. Та 3000 мянгөн төгрөгөөр бүртгүүлээд гэнэтийн байдлаар азтан болоорой гэх мэт. Үүнд хүмүүс бага мөнгөөр их зүйлтэй болох хүсэлдээ хөтлөгдөж азаа үздэг. 3000 төгрөг надад юу ч биш, оролцоод азаа үзье гэж бодоод мөнгөө илгээдэг. Цаана нь та дансны мэдээллээ л алдаж байгаа шүү дээ. Тэрнээс биш 3000 мянган төгрөгөөр машины азтан болно гэж юу байх вэ дээ. Нөгөө талаас та зүгээр нэг луйварчинг тэжээгээд байна шүү дээ. Баталгаатай зүйл бол ядаж пэйж дээр нь холбоо барих утас, хаяг, оффис, байгууллагын нэр байх ёстой. Гэтэл тийм зүйл байхгүй байхад л хүмүүс тэр сугалаанд нь оролцоод байдаг.

– Иргэд санхүүгийн дэлгэрэнгүй мэдээллийг хаанаас олж авах боломжтой вэ? Танайхаас энэ тал дээр ямар ажлуудыг зохион байгуулж байна вэ?

-Монголбанк, СЯ, СЗХ, БСШУСЯ хамтран “Олон нийтийн санхүүгийн суурь мэдлэгийг дээшлүүлэх үндэсний хөтөлбөр” хэрэгжүүлээд дөрвөн жил болж байна. Энэ хугацаанд санхүүгийн суурь мэдлэг олгох сэдвүүдийн бэлтгэн, сургалт соён гэрээгүүлэх ажлуудыг тогтмол хийж ирлээ.

Мөн санхүүгийн суурь мэдлэгтэй холбоотой 10 сэдвийн сургалтыг www.sankhuugiinbolovsrol.mn сайтнаас авах бүрэн боломжтой.

Суурь сэдэв болгоны талаар мэдээллүүд дэлгэрэнгүй орсон байгаа. Дээрээс нь “Санхүүгийн боловсрол” facebook пэйж хуудас ажиллаж байгаа. Иргэн та энэ төрлийн мэдээллийг хайлтын системээс хайхад хангалттай тооны мэдээлэл олох боломжтой.

-Санхүүгийн луйвар нь ганц нэг банкны, ЦЕГ-ын асуудал биш болж. Олон талын оролцоо чухал юм байна шүү?

-Яг тийм. Аяны эхний алхам буюу “Ятгах тусам нягтал” аянаар бүхий л боломжтой сувгуудаар иргэдэд мэдээлэл хүргэхийг хичээсэн. Харин энэ удаагийн “Нягтлах тусам аюулгүй” аяныг мөн л олон байгууллагууд дэмжин оролцож байна. Арилжааны банкууд нийгмийн хариуцлагынхаа хүрээнд аяныг дэмжин ажиллаж байна. Санхүүгийн луйвар гэдэг чинь таны хэлдгээр ганц санхүүгийн байгууллагын асуудал биш болжээ. Системийн, салбарыг эрсдэлд оруулах хэмжээнд яригдах болсон.

Банкны салбар өөрөө итгэл дээр оршдог маш эмзэг байгууллага.

Нэг гадны жишээ дурдъя. Америкт нэг өдөр бороо оржээ. Хэсэгхэн зуур ширүүн бороо орох үед иргэд банкны үүдэнд бөөнөөр зогссон байна. Үүнийг харсан иргэд банк дампуурах гэж байна гэж ойлгоод сүүлд нөгөө банк дампуурсан тохиолдол гарчээ. Тиймээс итгэл гэдэг чинь өөрөө маш чухал. Бүх банк санхүүгийн тогтвортой байдлын төлөө хамтдаа алхаж байгаа учраас ХААН Банк энэ аяныг дэмжиж ажиллаж байгаад талархаж байна. Цаашид гэсэн дараа дараагийн арилжааны банкууд гарч ирээд энэ аяныг дэмжиж ажиллана гэдэгт итгэлтэй байна. Бидэнд ярих сэдэв их байна. Анхааруулах зүйл ч их байна.

-Санхүүгийн луйвар залилан нь ганц хоёр сарын аянгаар дүгнэхээс илүүтэйгээр уг аяны хүрээнд иргэд олж авсан мэдээллээ цаашид мэдлэг болгох хэрэгтэй юм байна гэж миний хувьд дүгнэж байна л даа.

-Таны хэлсэн зөв. Хүн нэг өглөө босоод санхүүгийн мэдлэгтэй болчихлоо гэж хэлэх боломжгүй. Яагаад гэвэл санхүүгийн мэдлэг гэдэг нь өөрөөр МЭДЛЭГ, ЧАДВАР, ХАНДЛАГА гэсэн гурван зүйлд дээр яригддаг.

МЭДЛЭГ: Та надаас эх сурвалжийн аюулгүй байдлын талаар мэдлэг авчихлаа.

ЧАДВАР: Тэр мэдлэгээ хэрэгжүүлж эхлэх, эх сурвалжаа шалгаж эхлэхийг хэлж байна.

ХАНДЛАГА: Эх сурвалжаа шалгах дадлыг өөртөө бий болгож байна. Санхүүгийн сахилга баттай болгож байна гэсэн үг.

Бидний үүрэг нь иргэдийг алдахаас нь өмнө сэрэмжлүүлж, мэдлэг, мэдээллээр хангах юм. Эцэст нь иргэддээ зөвлөхөд “Та өөрөө л өөрийгөө хамгаалж чадна. Таны асуудлыг хэн ч мэдэхгүй. Иймд та мэдээллийн эх сурвалжаа сайн шалгаж, нягталж байгаарай” гэж давтан хэлмээр байна.

-Ярилцсанд баярлалаа.

Тод индэр

Л.Гантөмөр: МАН шүүмжлэл сонсож мэддэггүй юм байна

Хэн нэгэн шүүмжилэхээр их адгадаг болсон. Ийм адгуу хүмүүстэй хамтарна гэдэг хэцүү. Шүүмжлэхгүйгээр Монголын төр явахгүй. Төрийн чих онгорхой байх ёстой. Ард түмнээ сонсдог байх ёстой. Тэр ард түмний дуу хоолой нь УИХ-ын гишүүд. МАН Бага хурлаараа гурван шалтгаанаар Ардчилсан намтай хамтрахгүй гэж ярьсан тухай би сонссон.

Түиймээс МАН-ынэнд тэндэх хулгай, луйврыг Хяналт, үнэлгээний Үндэсний хороо илрүүлээд байх юм байна.

Тиймээс энэ гурван үндэслэлээр АН-аас салах нь зүйтэй гэж гишүүд нь ярьсан байна лээ. Өөрөөр хэлбэл, МАН хяналтгүй засаглахыг хүсээд байгаа хэрэг” хэмээв.

Тод индэр

Э.Батшугар: Хариуцлагатай иргэнээ урамшуулдаг олон улсын сайн жишгийг Монголдоо нэвтрүүлж байна

-Улсын хэмжээнд өнөөдрийн байдлаар банк, санхүүгийн байгууллагатай зээлийн харилцаанд ороогүй насанд хүрсэн иргэн цөөн байгаа болов уу. Таны санаачлан, батлуулсан дээрх хуулийн өөрчлөлт иргэдийн энэ төрлийн харилцаанд ямар нөлөө үзүүлэх вэ?

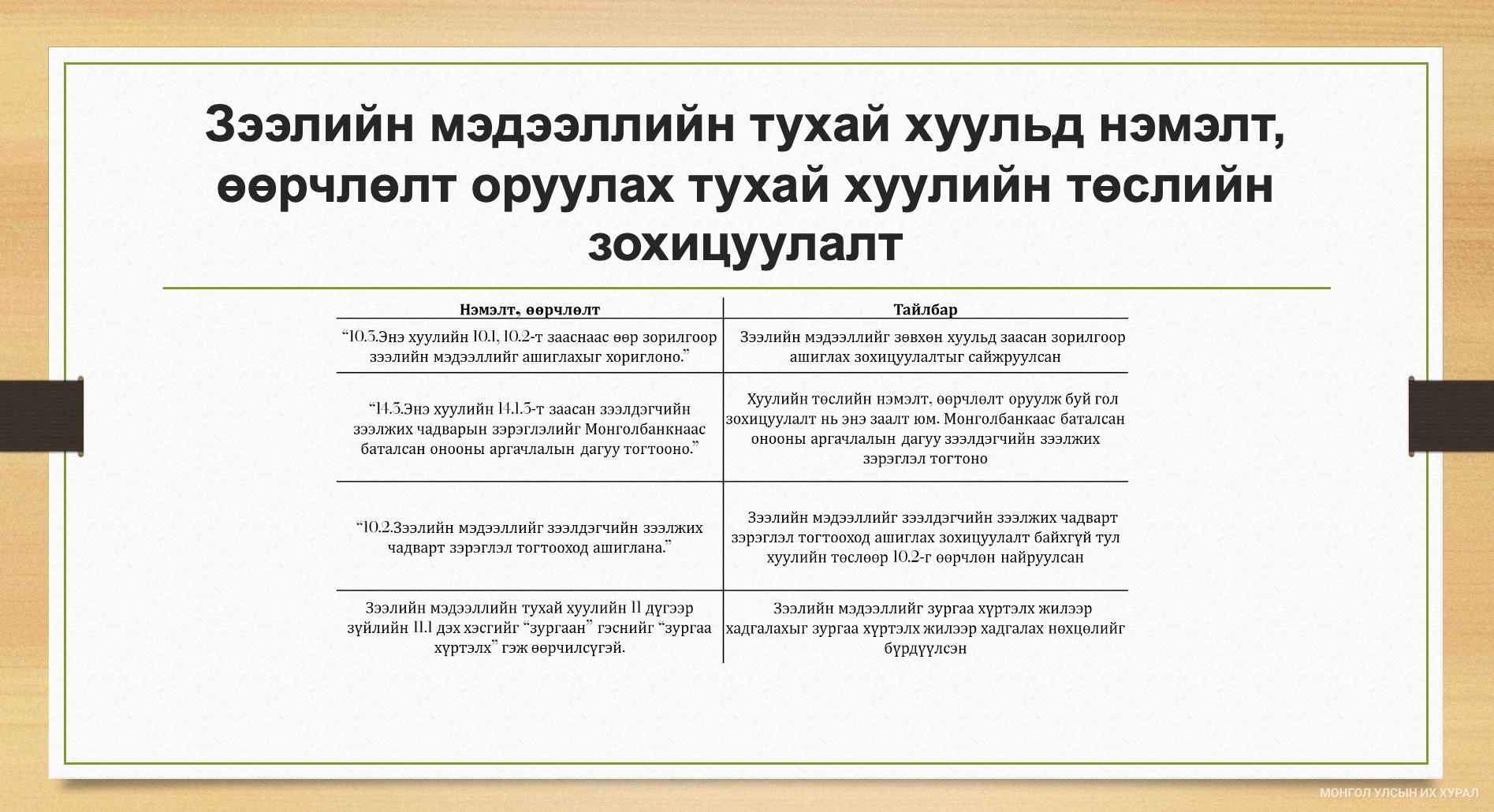

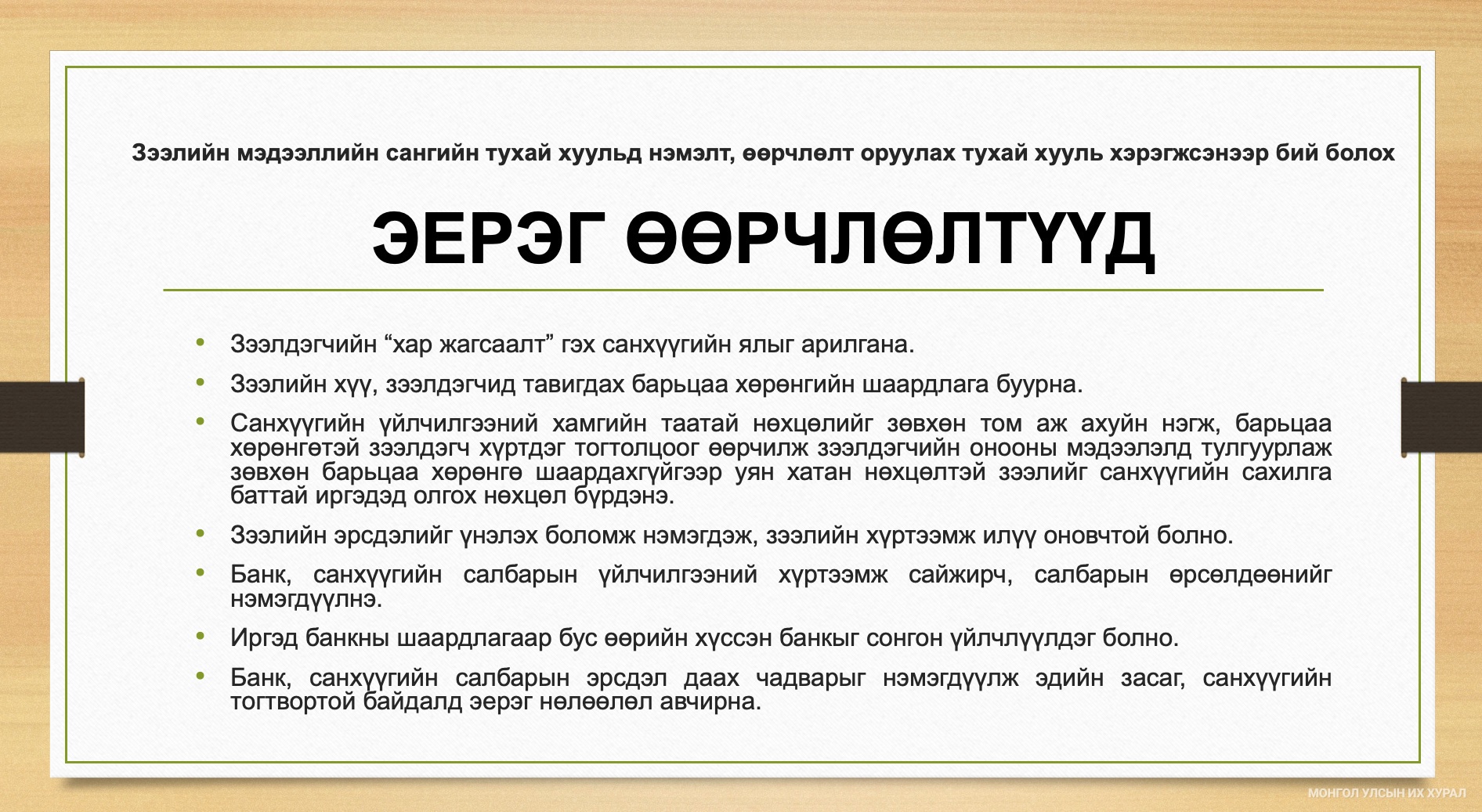

-Хамгийн эхэнд Зээлийн мэдээллийн сангийн “хар жагсаалт”-д нэг бүртгэгдчихвэл зургаан жил данслагддаг байдлыг халж байгааг тодотгож хэлмээр байна. Хүний амьдрал баялаг, зээл, зарим төрлийн төлбөрийг барагдуулахын зуур цаг хугацаа алдах гэх мэт бэрхшээлээс үүдэн доголдох тохиолдол гардаг даа. Тэгээд аль болох шуурхай шийдээд, зохицуулаад төлсөн ч “хар жагсаалт”-ад бичигдчихаж байгаа юм. Тэр мэдээлэл зургаан жил хадгалагдаж, Та хариуцлагагүй зээлдэгч болчихдог, энэ мэдээлэл зургаан жил Таны санхүүгийн харилцаанд нөлөөлнө. Үүнийг би хувьдаа “санхүүгийн ял” гэж тодорхойлоод байгаа.

Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль хэрэгжээд эхлэхээр дээрх шиг нөхцөл буюу нэг удаагийн доголдлоос нь үүдсэн зургаан жилийн санхүүгийн ял оноодог байдлыг халж, эсрэгээрээ онооны системд шилжих юм. Иргэн зээлийн харилцаандаа хариуцлагатай хандаад, тухай бүр нь төлбөрөө зохих ёсоор нь төлдөг бол оноо нь нэмэгдээд яваад байна. Оноо нь өндөр байхын хэрээр санхүүгийн үйлчилгээ үзүүлэгч байгууллага, банк барьцаа хөрөнгийн шаардлагыг бууруулах, зээлийн хүү бага байх гэх зэргээр иргэнд илүү таатай нөхцөл, үйлчилгээ өгнө. Оноо нь тухайн иргэний биет бус санхүүгийн хөрөнгө болно. Жишээлбэл, зээл авахад хамгийн түрүүн барьцаа хөрөнгө шаарддаг. Тэгвэл энэ эрх зүйн өөрчлөлтөөр оноо нь барьцаа хөрөнгө болж болохоор нөхцөл бүрдэж байна. Аливаа банк, санхүүгийн байгууллага хариуцлагатай харилцагч буюу өндөр оноотой иргэнд үйлчилгээ үзүүлэхдээ нөхцөлөө хөнгөвчлөх, шуурхай үйлчлэх боломжтой болно. Нэгэнт хариуцлагатай төлбөрөө төлөөд явдаг харилцагч учраас аль болох асуудлыг шуурхай шийдээд явах сонирхол байна шүү дээ.

Тэгэхээр иргэн оноогоо өндөр болгох эсэхээ бас тооцож болж байна. Хариуцлагатай иргэнээ нэг ёсондоо урамшуулж байгаа гэж харж болох юм.

Баримт сөхөөд харвал малчны зээл, ипотекийн зээл, тэтгэврийн зээл нь хамгийн эрсдэлгүй, чанартай зээлүүд байдаг. Зээлдэгчид нь маш хариуцлагатай гэсэн үг. Хариуцлага алдахад нь “ял оноож” байгаа юм чинь, хариуцлагатай байсных нь төлөө хөнгөвчилсөн нөхцөлтэй, бага хүүтэй зээлийг шуурхай олгох зэргээр урамшуулж болно биз дээ. Үүний нөлөөгөөр зээлийн хүү ч буурах боломжтой, онооны системд шилжсэнээр суурь нөхцөл бүрдэж байгаа гэж харж байна. Тухайлбал, төслийг боловсруулах үед 28 улсын жишээг судалсан, зээлийн хүү нь 2-4 нэгж хувиар буурсан байдаг юм билээ. Америк 1989 онд, Солонгос, Энэтхэг 2000 оны эхээр, Вьетнам саяхан онооны системд шилжсэн. Ийнхүү шилжснээс хойш 2-3 жилийн дараа зээлийн хүү буурсан байна билээ.

Энгийнээр ойлгоход банк, санхүүгийн байгууллага харилцагчаа хялбархан тодорхойлдог учраас хариуцлагатай, найдвартай харилцагчдаа хугацаа урт, хүү бага, барьцаа хөрөнгө шаардахгүйгээр зохих ёсны зээл олгох гэх зэрэг сайн бүтээгдэхүүн, үйлчилгээг шуурхай үзүүлдэг болно.

Латин Америкийн улс орнууд онооны системд шилжихээс өмнө ажлын 10 хоног буюу хагас сар зээл шийдвэрлэдэг байснаа онооны систем рүү шилжсэнээр ердөө ажлын 8 цагт зээл шийддэг болсон байгаа юм. Цаашилбал, сайн харилцагчид бүтээгдэхүүн, үйчилгээгээ хүргэхийн тулд банк, санхүүгийн байгууллага дунд өрсөлдөөн бий болдог. Одоо бол банк, санхүүгийн байгууллага тус бүр харилцагчийн мэдээллээ хадгалж, тус бүрдээ сан бүрдүүлдэг, үүнийгээ хуваалцдаггүй. Та банкаа, санхүүгийн харилцагчаа солихоор бол нөгөө талдаа шинэ хэрэглэгч болно, хүлээж авч байгаа тал Таны санхүүгийн түүхийг мэдэхгүй учраас “эрсдэлтэй” гэж үздэг. Шинэ систем үйлчлээд эхлэхээр иргэний оноо бүх нөхцөлийг илэрхийлэх учраас ямар ч банк, санхүүгийн байгууллагад очсон зөвхөн өөрт тохирхох бүтээгдэхүүн, үйлчилгээ авдаг болно. Банк, санхүүгийн байгууллагууд өрсөлдөөд эхлэхээр санхүүгийн бүтээгдэхүүн, үйлчилгээ сайжрах нь ойлгомжтой. Хөгжсөн улс орнуудын боловсронгуй болсон, туршигдсан сайн туршлагыг Монголд нэвтрүүлж байгаа гэж ойлгож болно.

-Хууль хэзээнээс хэрэгжих эхлэх вэ?

-Улсын Их Хурал 5 дугаар сарын 16-ны өдөр Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийг баталсан. Ердийн журмаар гэхээр “Төрийн мэдээлэл” сэтгүүлд хэвлэгдээд ажлын 10 хоногийн дараа хэрэгжиж эхлэхээр тооцож үзвэл энэ оны 6 дугаар сарын 26-ны өдрөөс хэрэгжих юм байна.

-Тэгвэл зээлийн "муу түүх" иргэний санхүүгийн харилцаанд сөрөг нөлөө үзүүлэхгүй гэсэн үг үү?

-Хүний зээлийн мэдээллийг таван жил хадгалдаг олон улсын жишгийг хуульд тусгасан. Иргэн, төрийн болон хувийн өмчит хуулийн этгээдийн хооронд зээл, төлбөртэй холбогдон үүсэх мөнгөн төлбөрийн мэдээллийг агуулдаг “Зээлийн мэдээллийн сан” зөвхөн зээлийн "муу түүх"-буюу сөрөг мэдээллийг хадгалдаг байсныг өөрчилж байгаа хэрэг. Тус санд зээлдэгчийн сайн, муу бүх мэдээллийг таван жил хадгална. Юу сайжрах вэ гэхээр өмнө нь хугацаа алдаад ч болохнээ зээлээ төлсөн байхад л “хар жагсаалт”-ад ороод, тэр нь санхүүгийн харилцаанд нь зургаан жил сөрөг нөлөө үзүүлдэг байсныг халж байгаа юм. Одоо бол иргэн, зээлдэгч үүргээ хугацаандаа гүйцэтгэхгүй бол оноо буурна, харин нөхөөд төлчихвөл оноо нь өснө. Зээлийн мэдээллийн сангийн мэдээлэл нь амьд, хөдөлгөөнтэй, бодит болно.

Дээрх хуультай хамт тухайн иргэн буюу зээлдэгчээс шалтгаалахгүйгээр орлогод нь доголдол үүсвэл уян хатан хандах агуулга бүхий Улсын Их Хурлын тогтоол батлагдсан. Үер усны аюул учирч болно, цар тахлыг бид даваад гарлаа, тухайн иргэн аргагүй болоод эмнэлэгт хэвтээд, бизнес нь явахгүй зогсож ч болно. Амьдрал баян юм чинь янз бүрийн нөхцөл үүсэж, учирч, тохиох болохоор аль болох уян хатан байж, санхүүгийн харилцаа үүсгэгч талууд зохицож байх нь зүйтэй гэж хууль санаачлагчийн хувиар үзсэн. Гэхдээ татвар төлөгчдийн мөнгөнөөс зээлдэг Хөгжлийн банк ч юм уу, Засгийн газрын тусгай сангаас авсан зээлийн харилцаанд энэ уян хатан нөхцөл үйлчлэхгүй байх ёстойг бас тогтоолд тусгасан. Татвар төлөгчдийн мөнгийг зээлж байгаа бол илүү хариуцлагатай, тооцоотой хандах ёстой гэсэн агуулгаар дээрх нөхцөлийг тодотгосон.

-Зээлийн харилцаанд иргэн янз бүрээр оролцдог. Шууд зээлэхээс гадна батлан даагчаар орсон байхад үндсэн зээлдэгч хариуцлага алдсан нь батлан даагчийн оноонд нөлөөлөх үү?

-Зээлийн батлан даалттай холбоотой харилцааг өөр хуулиар зохицуулна. Товчхондоо, Зээдийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулиар хүн санхүүгийн орчинд үнэ цэнээ өөрөө тогтоодог болж байгаа хэрэг. Хариуцлагатай байвал оноо өндөр байна. Оноо нь тухайн хүний талаар олон зүйлийг илэрхийлэх учраас биет бус санхүүгийн хөрөнгө болчихно. Өндөр оноотой бол банк, санхүүгийн салбарт Таны үнэ цэн өсөж, илүү таатай үйлчилгээ, сайн бүтээгдэхүүнийг тохирсон өртгөөр авах нөхцөл нь бүрдэнэ. Тиймээс оноогоо өндөр байлгах эсэхээ иргэн, зээлдэгч өөрөө удирдана. Ийм учраас зээл, төлбөрөө цаг хугацаандаа төлөөд байхад эрмэлзэл тухайн хүнд төрдөг байх нь л дээ.

-Улсын Их Хурлын даргын дэвшүүлсэн “Гурван төгөлдөршил” бодлогын хүрээнд хуулиас давсан журмуудыг цэгцлэх зорилт тавьсан. Тэгвэл Таны санаачлан, батлуулсан хуулийн дагуу Монголбанк журам батлах үүрэг хүлээж байна?

-Одоогийн байдлаар зээлийн мэдээллийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй хоёр компани байна. Эдгээр компани олон улсын жишиг платформ буюу онооны зам оруулаад ирчихсэн. Суурь нь байна, эрх зүйн орчин бүрдлээ. Одоо дүрмээ тохирох ёстой. Иймд Монголбанк холбогдох журам гаргах үүрэг хүлээж байгаа. Гэхдээ бүх талыг оролцуулж, хэлэлцүүлэг хийсний үндсэн дээр талуудын эрх ашгийг хангасан, манай нөхцөлд хамгийн оновчтой зохицуулалт гаргах ёстой гэдэг байр суурьтай байна. Монголбанк ч энэ шаардлагыг хангах бүрэн чадамжтай гэж харж байна. Бид шинэ зүйл зохиогоогүй, бусад улс орон удаан хугацаанд туршиж, сайжруулж ирсэн сайн жишгийг л Монголдоо нэвтрүүлэх ажил шүү дээ. Иргэн санхүүгийн сахилга баттай болно, системийн хэмжээнд чанаргүй зээл буурна гээд үр дүнг нь бүгд хүртэх ач холбогдолтой.

Улсын Их Хурлын Хэвлэл мэдээллийн газар

Тод индэр

Х.Ганхуяг: Татварын багц хуулийн шинэчлэл нь бизнес эрхлэгчдийг дэмжин, өрхийн орлогыг нэмэгдүүлж, хамгаалж, баталгаажуулахад чиглэж байна

Татварын багц хуулийн хэрэгжилттэй танилцаж санал, дүгнэлт гаргах, шаардлагатай бол холбогдох хуулийн төсөл боловсруулах үүрэг бүхий ажлын хэсгийн ахлагч, УИХ-ын гишүүн Х.Ганхуягаас татварын багц хуулийн шинэчлэлийн талаар тодрууллаа.

-Татварын багц хуулийн шинэчлэлийн онцлогийг танилцуулахгүй юу?

-УИХ-ын даргын захирамжаар байгуулагдсан манай ажлын хэсэг УИХ-ын Төсвийн байнгын хороо, Сангийн яам, Татварын ерөнхий газартай хамтран татварын багц хуулийн шинэчлэлийн талаар олон удаагийн хэлэлцүүлэг зохион байгуулсан. Нийтдээ 180 гаруй удаагийн хэлэлцүүлэгт 200 гаруй мянган иргэн, аж ахуйн нэгжийн төлөөлөл оролцож татварын багц хуулийн шинэчлэлийг хэрхэн хийх талаарх саналаа ирүүлсэн. Татварын ерөнхий хууль, Нэмэгдсэн өртгийн албан татварын тухай хууль болон Хүн амын орлогын албан татварын тухай хууль, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиудад өөрчлөлт оруулах талаар иргэд, аж ахуйн нэгжүүдийн саналыг ажлын хэсгийн санал, дүгнэлтийн хамт Сангийн яаманд хүргүүлсэн.

Татварын багц хуулийн шинэчлэлийн хүрээнд хувь хүний орлогын албан татварыг бууруулах, нийгмийн аль хэсэгт нь татварын хөнгөлөлтийг илүүтэй үзүүлэх талаар тодорхой тусгах, нэмэгдсэн өртгийн албан татварын хамрагдалтыг нэмэгдүүлэх талаар зохих өөрчлөлт оруулж, татварын уян хатан тогтолцоог бүрдүүлэхийг чухалчиллаа. Өнөөдрийн байдлаар нэмэгдсэн өртгийн албан татварт нийгмийн салбарын 70 хувь нь хамрагдаж байна. Энэхүү албан татвараас чөлөөлөгддөг хөдөө аж ахуйн салбарыг нэмэгдсэн өртгийн албан татварт хамруулдаг болгох эрх зүйн тогтолцоог бий болгох, иргэдийн сарын 500 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 100 хувиар, 800 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 50 хувиар, үүнээс давсан хэсэгт 20 хувиар тус тус хөнгөлж буцаан олгох зэрэг заалтуудыг тусгалаа.

-Аж ахуйн нэгжүүдэд татварын ямар хөнгөлөлт үзүүлэхээр төсөлд тусч байна вэ?

-Аж ахуйн нэгжийн албан татварын тухай хуульд өөрчлөлт оруулж, жижиг, дунд бизнес эрхлэгчдийг дэмжихэд чиглүүлэв. Аж ахуйн нэгжүүдийг татвараа төлөөгүй бол дансыг нь бүхэлд нь хаачихдаг байдлыг өөрчлөх нь зүйтэй гэж үзсэн. Тухайн аж ахуйн нэгжид тодорхой хугацаа өгч татвараа нөхөн төлөх боломжийг бүрдүүлэх ёстой. Мөн зарим нэг төрлийн татвар эргээд иргэд, аж ахуйн нэгжүүдийг өрөнд оруулдаг. Жишээ нь гаалиар дөнгөж бараа бүтээгдэхүүн нь орж ирэнгүүт олон төрлийн татвар ногдуулдаг хатуу тогтолцоо байсан. Тэгвэл тухайн бараа, бүтээгдэхүүнийг борлуулсны дараа буюу үр ашиг нь буй болсон цагт татвар ногдуулах нь зөв юм. Эдгээр татварын хөнгөлөлтийг буй болгосноор төсөвт ойролцоогоор 4-4.5 их наяд төгрөгийн дарамт учирна. Өөрөөр хэлбэл, улсын төсөвт орж ирдэг байсан 4-4.5 их наяд төгрөгийг эргээд хувийн хэвшил рүү шилжүүлж байна гэсэн үг. Татварын хөнгөлөлт, чөлөөлөлтөөр бизнес эрхлэгчдийг дэмжиж, ингэснээр иргэдийн худалдан авах чадвар сайжирч, эдийн засгийн эргэлт нэмэгдэнэ. Үндсэндээ бол татварын багц хуулийн шинэчлэлийн зорилго нь бизнес эрхлэгчдийг дэмжихээс гадна өрхийн орлогыг нэмэгдүүлэх, хамгаалах, баталгаажуулахад чиглэж байна гэсэн үг.

УИХ-ын Хэвлэл мэдээллийн газар

-

Өнөөдөр2025/04/29

Улаанбаатарт өдөртөө 10 хэм дулаан

-

Өнөөдөр2025/04/02

Улаанбаатарт өдөртөө 14 хэм дулаан

-

Тод мэдээ2024/12/09

Авто замын нуух, явган хүний зам, талбайн цэвэрлэгээг тогтмол хийж байна

-

Тод мэдээ2022/09/14

Эмзэг бүлгийн хүүхдүүдийн дотоод орчны агаарын бохирдлоос үүдэлтэй өвчлөл, шийдв...