Тод индэр

Б.Лхагвасүрэн: Төв банк гадаадын хөрөнгө оруулалтад үргэлж нээлттэй хандана

Арилжааны 5 томоохон банк хувьцаагаа олон нийтэд нээлттэй амжилттай арилжаалж (IPO) дууссантай холбогдуулан Монголбанкны Ерөнхийлөгч Б.Лхагвасүрэнтэй банк санхүүгийн салбарын хөрөнгө оруулалтын орчны талаар ярилцлаа.

-Гадаад, дотоодын олон хөрөнгө оруулагч банкнуудын IPO-д оролцлоо. Монголын банк, санхүүгийн салбарын хөрөнгө оруулалтын орчныг хэрхэн дүгнэж байна вэ?

Ялангуяа мэргэжлийн хөрөнгө оруулагчдын хувьд гадаад, дотоод ялгаагүй бүгд л урт хугацааны тогтвортой өгөөжийг эрэлхийлж байгаа болов уу. Олон улсын зах зээл төдийгүй Монголд ч маш олон хөрөнгө оруулалтын боломж, сонголт байхад банкны салбарыг сонгож итгэж мөнгөө хийж байна гэдэг нь бидний талаарх ойлгомжтой бөгөөд тодорхой мессеж, үнэлгээ өгч байна гэж харж байгаа.

Хөрөнгө оруулагчид мэдээж банкнуудын бизнес загвар болон өрсөлдөх чадвар, зээлжих зэрэглэлийн үнэлгээ, зохицуулалтын орчин гээд олон хүчин зүйлийг харгалзсаны үндсэн дээр шийдвэрээ гаргадаг. Монголбанк салбарын зохицуулагч, бодлого тодорхойлогч байгууллагын хувьд хуулиар “санхүүгийн зах зээл, банкны тогтолцооны тогтвортой байдлыг хангах” үүрэгтэй. Үүний цаана нэн тэргүүнд арилжааны банкнуудыг санхүүгийн хувьд эрүүл байлгах зорилт яригдана. Тэгж байж л хадгаламж эзэмшигчдийг хамгаалах, салбарыг тогтвортой байдлыг хадгалах, хөрөнгө оруулалтыг дуудах боломжтой болно. Төв банк үүнийг том зургаар нь харж, санхүүгийн тогтвортой байдлыг хамгаалахад нэн чухал дэд бүтцүүдийг нь хийж өгөх, банкны салбарт шаардлагатай реформуудыг хийх, хяналт шалгалтын тогтолцоогоо тогтмол сайжруулахад онцгой анхаарч ирсэн. Тухайлбал, IPO гэхэд банкнууд засаглал, өмчлөлийн хэлбэртээ шинэчлэл хийснээр илүү нээлттэй болж, олон нийтийн хяналтад орж байгаа хэрэг юм.

-IPO банкны салбарт ямар ач холбогдолтой үйл явдал болсон бэ?

Монгол Улс зах зээлийн эдийн засгийн тогтолцоонд шилжиж эхлэхдээ 1991 онд төв банк – арилжааны банк гэх 2 шатлалтай банкны тогтолцоотой болсон нь түүхэн реформ байсан. Харин одоо 30 жилийн дараа системийн хамгийн том банкнууд олон нийтийн өмчлөлд шилжиж эхэлсэн нь дараагийн реформ буюу 2 дахь хувьсгал гэж нэрлэж болох байх. Энэ бол банкны салбарын дараагийн 30 жилийн түүхийн эхлэлийг тавьж буй чухал явдал боллоо. Энэ утгаараа банкны харилцагч, зохицуулагч, хөрөнгө оруулагчийн хувьд онцлох үе, цаг хугацаа юм.

-Монгол Улс зах зээлийн эдийн засагт шилжээд 30 жил болсон ч санхүүгийн салбарт гаднын хөрөнгө оруулагч орж ирэх нь цөөн, гадаадын банк орж ирээгүй л байна. Монголбанкыг банкнуудын лоббид автлаа, эсвэл хөрөнгө оруулалтыг боож хаалаа гэж буруутгах өнцөг ч байна. Энэ тал дээр Төв банк ямар ажил хийж байна вэ?

Монголбанк хөрөнгө оруулагчдыг гадаад, дотоод гэж ялгахгүй, харин ямар ч хөрөнгө оруулагч мөнгөө оруулахад итгэлтэй эрүүл, тогтвортой банкны салбарын төлөө л ажилладаг. Ялангуяа олон улсын захаас хөрөнгө оруулалт татах нь өөрөө Монгол Улсын нэр хүнд, валютын дотогшлох урсгал, нөөц, төгрөгийн тогтвортой байдал гээд олон зүйлд эерэг нөлөөтэй. Хөрөнгийн орох урсгалаас гадна дагаж орж ирэх мэдлэг, бизнесийн соёл, туршлага гээд мөнгөөр хэмжигдэхгүй үнэт зүйлс ч их. Иймд гаднын нэр хүнд бүхийн банк Монгол Улсад үйл ажиллагаагаа явуулъя гээд хүсэлтээ тавихад Төв банк өөрийн үйл ажиллагаа, зохицуулалтын хүрээнд нээлттэй хандана. Монголын санхүүгийн сектор олон улсын захтай холбогдох тусам л хөгжлийн шинэ шат ахих учраас ийм санаа санаачилгыг бүрэн дэмжиж ажиллана. Мэдээж зохицуулагч байгууллагын хувьд эрсдэлийг ч мөн тооцоолно.

Нөгөө талаас, яагаад өнгөрсөн 30 жилд бидний хүссэн шиг хөрөнгө оруулалт орж ирсэнгүй вэ гэдэг дээр мэдээж олон шалтгаан бий. Нэг том шалтгаан нь манай дотоодын зах зээлийн хэмжээтэй шууд холбоотой. Манай аж ахуйн нэгжүүдийн бизнес, иргэдийн орлогын түвшин томоохон хөрөнгө оруулагчдын анхаарлыг татах хэмжээнд хүрээгүй байна. Монголын нийт хүн ам, худалдан авах чадварыг харьцуулаад үзэхээр 10-20 сая өндөр орлоготой оршин суугчтай дэлхийн томоохон хотуудын нэг дүүргээс бага байна, нийт 14 тэрбум долларын хэмжээтэй эдийн засаг маань дундаж компаниас жижиг байгаа нь бодит байдал юм. Дээр нь далайд гарцгүй тул тээврийн зардал өндөр. Иймд “гаднаас хөрөнгө оруулаад үйлдвэрлээд, дотоодын зах зээлд зарах эсвэл гадагш нь экспортолдог” бизнес загвар болон ажиллахгүй мэт харагдана. Хэдийгээр Уул уурхайн том төслүүдийн хувьд хөрөнгө оруулагчид шууд олон улсын зах зээл дээрээс оролцох боломжтой тул заавал орж ирье гэхгүй байна. Санхүүгийн салбарыг аваад үзэхэд, олон улсад нэр хүндтэй хэд хэдэн банк эхлээд төлөөлөгчийн газраа нээгээд дотоодын зах зээлийг судалж үзсэн ч нэмж хөрөнгө оруулаад салбараа нээгээд өргөн хүрээнд бизнесийн үйл ажиллагаагаа явуулах шийдвэрт хүрээгүй л байна. Гэхдээ бид саяхан “Хөрөнгө оруулалтын төрөлжсөн банкны тухай” хуультай болсон. Ингэснээр томоохон төсөл хөтөлбөрийг санхүүжүүлэх бизнест сонирхолтой гаднын хөрөнгө оруулагч нарт шинэ боломжийг нээж өгөх зорилготой юм. Энэ зорилго удахгүй биелэгдэнэ гэдэгт итгэлтэй байна.

-Гаднын хөрөнгө оруулагчийн нүдээр харахад зөвхөн банкны салбар гэхээсээ нийт Монголын эдийн засгийн өрсөлдөх чадвар, эрсдэлийг харж байж шийдвэрээ гаргах байх. Гэтэл Монгол Улсын өрсөлдөх чадвар IMD World Competitiveness ранкт 64 орноос 62-т жагсаж сүүл мушгилаа гэх мэт мэдээ ч явж байна шүү дээ?

Нэгт, мэдээж аль ч хөрөнгө оруулагч шинэ зах зээл рүү нэвтрэхдээ тухайн орны улс төр, эдийн засаг, хууль эрх зүй, татварын орчин, ажиллах хүчний ур чадвар, өртөг, дэд бүтцийн хөгжил гээд маш олон хүчин зүйлсийг харгалзаж үзэж байгаа. Энэ утгаараа гаднын хөрөнгө оруулалт, бизнесийг татах нь зөвхөн банк санхүү ч гэдэг юм уу, уул уурхайн салбарын асуудал биш юм. Хоёрт, бид хөрөнгө оруулагчдад мэдээллээ сайн өгч, хамтран ажиллаж байх шаардлагатай гэдэг нь харагдаж байгаа. Манай хөгжлийн түнш орнууд, олон улсын байгууллагууд болон зээлжих зэрэглэл тогтоогчид бүгд л маш их потенциал, боломж байгаа талаар онцолдог. Дэлхийн том зах зээл яг хажууд байна, олон улсын том төслүүд ч бодитоор хэрэгжиж байгаа нь үүний нэг л жишээ. Иймд бид боломжоо харин бүрэн дүүрэн ашиглаж чадаж байна уу гэдэг чухал асуудал болж байна.

Дэлхийд 200 гаруй улсаас Монгол Улсын мэдээлэл нь ил тод байна, эрэмбэ тогтоосон байгууллагатай нээлттэй хамтарч ажиллаад тайланд нь багтаж, 62-т эрэмбэлэгдсэн байна гэдэг огт муу үзүүлэлт биш юм. IMD өрсөлдөх чадварын ранкт бидний урд эхний 60-д БРИКС гэдэг ч юм уу, G20-д багтдаг томоохон эдийн засгууд л байгаа шүү дээ. Тэгэхээр ард нь уг үнэлгээнд багтаж чадаагүй, тоо статистик нь ил тод биш эсвэл дутуу байдлаар 100-аас илүү улс бидний ард байна гэдгийг бодож үзвэл Монгол Улс харин ч өрсөлдөх чадвараа сайжруулахад нэг алхам урд, боломж байна гэж ойлгож болох байх.

-Эргээд банкны IPO сэдэв рүүгээ оръё. Зарим хөрөнгө оруулагчид, ялангуяа иргэд авсан хувьцааны үнэ сайн өсөхгүй үед уур бухимдалтай байх шиг байна. Банкны салбар үнэхээр хөрөнгө оруулалтын сайн сонголт мөн үү?

Хувьцааны ханшийн богино хугацааны хөдөлгөөн аль ч зах зээлд байдаг. Харин хугацааны хандлага тогтвортой хөрөнгө оруулалтад маш чухал. Банкны салбар бол Монгол Улсын хөгжлийн тулгуур салбар учраас ирээдүй маш өөдрөг.

Банкнуудын тайлан баланс, ашигт ажиллагааг харвал хэвийн, сайн байгаа бөгөөд үүнийг IPO хийхийн өмнө хэд хэдэн талаас нягталж үнэлсэн байдаг. Иймд хувьцааны үнийн хэлбэлзэл нь банкнууд гэхээсээ манай биржийн онцлогтой илүү холбоотой харагдаж байгаа. Банкны IPO гэлтгүй ер нь Монголын хөрөнгийн бирж дээр арилжаалагдаж буй хувьцааны үнийн савлагаанд 2 зүйл нөлөөлдөг. Нэгт, манай захын онцлог буюу институциональ, мэргэжлийн хөрөнгө оруулагч хөгжиж амжаагүй байгаатай холбоотой. Урт хугацааны өгөөж харсан, хөрөнгө оруулалтын төлөвлөгөө стратегитай тоглогчид хангалттай бий болж чадаагүй байна. Харин нөгөө харьцангуй богино хугацааны сэтгэхүйтэй хувь хөрөнгө оруулагч олон байдаг тул тууштай биш, хувьсамтгай бөгөөд савлагаа их ажиглагддаг. Зарим тохиолдолд санхүүгийн боловсролын асуудал ч яригдана. Энэ тал дээр Монголбанк анхаарч санхүүгийн боловсролын хөтөлбөр хэрэгжүүлсээр ирсэн.

Эцэст нь Төв банк хөрөнгө оруулалтад чиглэл, зөвлөмж өгдөггүй харин салбарын тогтвортой байдлыг хангахад, хөгжлийн бодлогыг тодорхойлж, хэрэгжүүлдэг байгууллага гэдгийг онцлох нь зүйтэй байх. Энэ хүрээнд хийгдэх ёстой шинэчлэл, реформуудыг хийгээд явж байна. Салбарын хууль эрх зүйн шинэчлэл, эрсдэлд суурилсан хяналт шалгалтын тогтолцоо, активын чанарын үнэлгээ, банкны салбарын IPO гээд жишээнүүдийг нэрлэж болно. ОУВС гэх зэрэг олон улсын санхүүгийн байгууллагуудтай ч хамтарч ажиллаад, Монголын банкны салбарыг эрүүл найдвартай байлгах чиглэлд олон арга хэмжээг хэрэгжүүлсэн. Монголбанкны хувьд, хоёр талт (bilateral) болон олон талт хамтын ажиллагаа (multilateral)-тай хөгжлийн түншүүдтэй тохирсон бүхий л ажлаа 100% хийгээд явж байгаа. Энэ нь эргээд зөвхөн хувийн салбар гэлтгүй Монгол Улсын зээлжих зэрэглэл, Засгийн газрын бондуудын арилжаанд ч хөрөнгө оруулагчдын итгэх итгэлийг хадгалахад хувь нэмрээ оруулдаг.

-Ярилцсанд баярлалаа!

Эх сурвалж: Монголбанк

Тод индэр

Л.Гантөмөр: МАН шүүмжлэл сонсож мэддэггүй юм байна

Хэн нэгэн шүүмжилэхээр их адгадаг болсон. Ийм адгуу хүмүүстэй хамтарна гэдэг хэцүү. Шүүмжлэхгүйгээр Монголын төр явахгүй. Төрийн чих онгорхой байх ёстой. Ард түмнээ сонсдог байх ёстой. Тэр ард түмний дуу хоолой нь УИХ-ын гишүүд. МАН Бага хурлаараа гурван шалтгаанаар Ардчилсан намтай хамтрахгүй гэж ярьсан тухай би сонссон.

Түиймээс МАН-ынэнд тэндэх хулгай, луйврыг Хяналт, үнэлгээний Үндэсний хороо илрүүлээд байх юм байна.

Тиймээс энэ гурван үндэслэлээр АН-аас салах нь зүйтэй гэж гишүүд нь ярьсан байна лээ. Өөрөөр хэлбэл, МАН хяналтгүй засаглахыг хүсээд байгаа хэрэг” хэмээв.

Тод индэр

Э.Батшугар: Хариуцлагатай иргэнээ урамшуулдаг олон улсын сайн жишгийг Монголдоо нэвтрүүлж байна

-Улсын хэмжээнд өнөөдрийн байдлаар банк, санхүүгийн байгууллагатай зээлийн харилцаанд ороогүй насанд хүрсэн иргэн цөөн байгаа болов уу. Таны санаачлан, батлуулсан дээрх хуулийн өөрчлөлт иргэдийн энэ төрлийн харилцаанд ямар нөлөө үзүүлэх вэ?

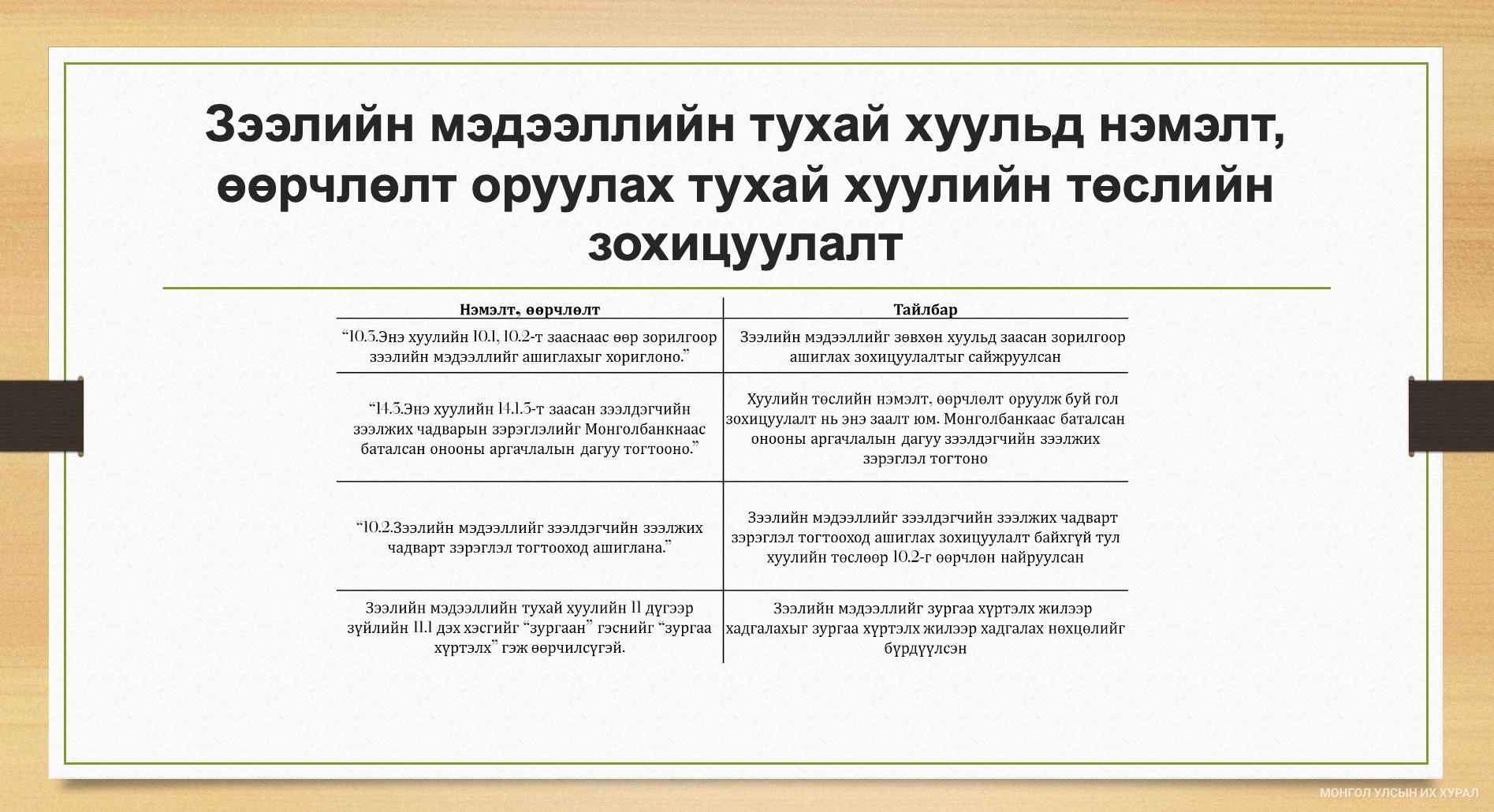

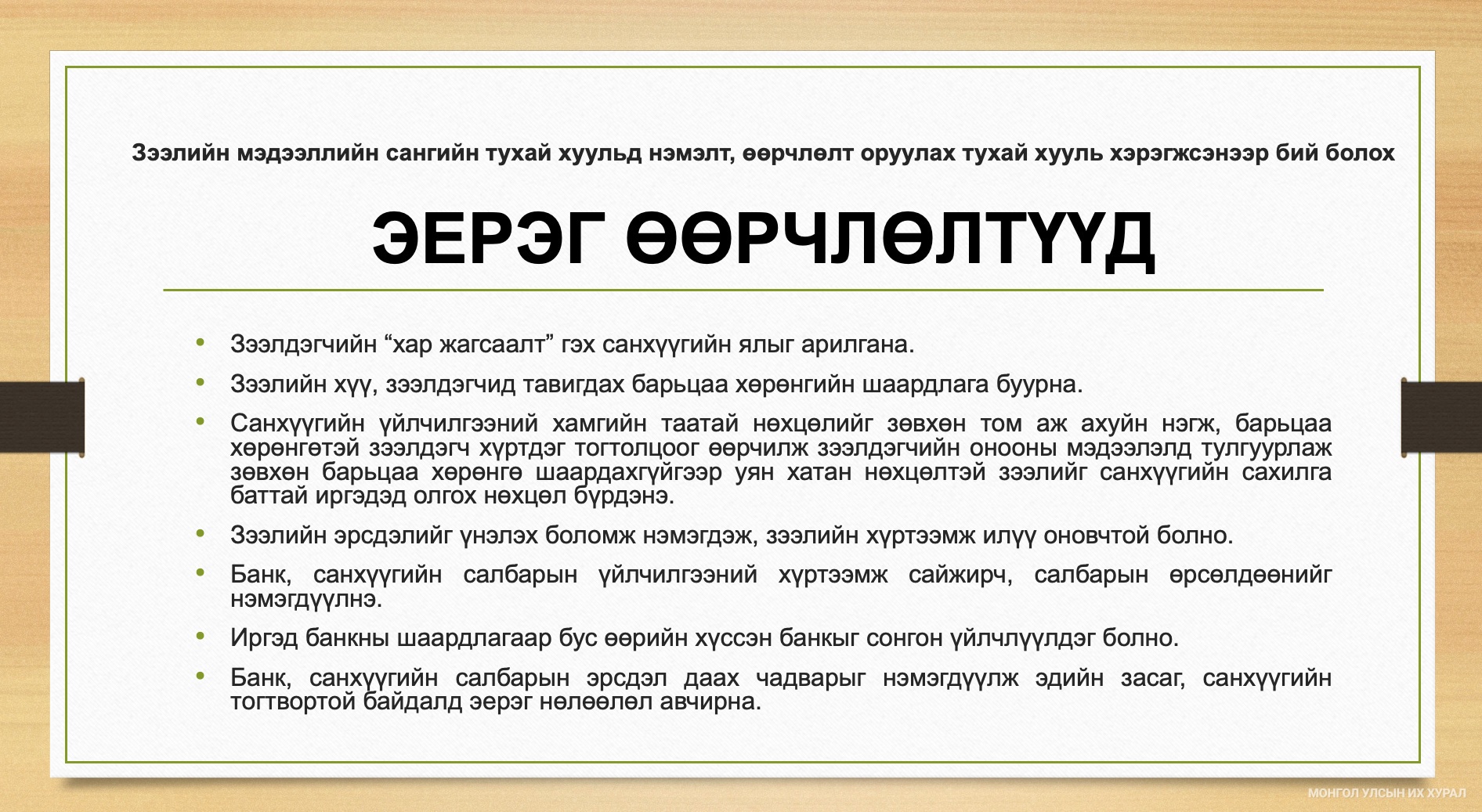

-Хамгийн эхэнд Зээлийн мэдээллийн сангийн “хар жагсаалт”-д нэг бүртгэгдчихвэл зургаан жил данслагддаг байдлыг халж байгааг тодотгож хэлмээр байна. Хүний амьдрал баялаг, зээл, зарим төрлийн төлбөрийг барагдуулахын зуур цаг хугацаа алдах гэх мэт бэрхшээлээс үүдэн доголдох тохиолдол гардаг даа. Тэгээд аль болох шуурхай шийдээд, зохицуулаад төлсөн ч “хар жагсаалт”-ад бичигдчихаж байгаа юм. Тэр мэдээлэл зургаан жил хадгалагдаж, Та хариуцлагагүй зээлдэгч болчихдог, энэ мэдээлэл зургаан жил Таны санхүүгийн харилцаанд нөлөөлнө. Үүнийг би хувьдаа “санхүүгийн ял” гэж тодорхойлоод байгаа.

Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль хэрэгжээд эхлэхээр дээрх шиг нөхцөл буюу нэг удаагийн доголдлоос нь үүдсэн зургаан жилийн санхүүгийн ял оноодог байдлыг халж, эсрэгээрээ онооны системд шилжих юм. Иргэн зээлийн харилцаандаа хариуцлагатай хандаад, тухай бүр нь төлбөрөө зохих ёсоор нь төлдөг бол оноо нь нэмэгдээд яваад байна. Оноо нь өндөр байхын хэрээр санхүүгийн үйлчилгээ үзүүлэгч байгууллага, банк барьцаа хөрөнгийн шаардлагыг бууруулах, зээлийн хүү бага байх гэх зэргээр иргэнд илүү таатай нөхцөл, үйлчилгээ өгнө. Оноо нь тухайн иргэний биет бус санхүүгийн хөрөнгө болно. Жишээлбэл, зээл авахад хамгийн түрүүн барьцаа хөрөнгө шаарддаг. Тэгвэл энэ эрх зүйн өөрчлөлтөөр оноо нь барьцаа хөрөнгө болж болохоор нөхцөл бүрдэж байна. Аливаа банк, санхүүгийн байгууллага хариуцлагатай харилцагч буюу өндөр оноотой иргэнд үйлчилгээ үзүүлэхдээ нөхцөлөө хөнгөвчлөх, шуурхай үйлчлэх боломжтой болно. Нэгэнт хариуцлагатай төлбөрөө төлөөд явдаг харилцагч учраас аль болох асуудлыг шуурхай шийдээд явах сонирхол байна шүү дээ.

Тэгэхээр иргэн оноогоо өндөр болгох эсэхээ бас тооцож болж байна. Хариуцлагатай иргэнээ нэг ёсондоо урамшуулж байгаа гэж харж болох юм.

Баримт сөхөөд харвал малчны зээл, ипотекийн зээл, тэтгэврийн зээл нь хамгийн эрсдэлгүй, чанартай зээлүүд байдаг. Зээлдэгчид нь маш хариуцлагатай гэсэн үг. Хариуцлага алдахад нь “ял оноож” байгаа юм чинь, хариуцлагатай байсных нь төлөө хөнгөвчилсөн нөхцөлтэй, бага хүүтэй зээлийг шуурхай олгох зэргээр урамшуулж болно биз дээ. Үүний нөлөөгөөр зээлийн хүү ч буурах боломжтой, онооны системд шилжсэнээр суурь нөхцөл бүрдэж байгаа гэж харж байна. Тухайлбал, төслийг боловсруулах үед 28 улсын жишээг судалсан, зээлийн хүү нь 2-4 нэгж хувиар буурсан байдаг юм билээ. Америк 1989 онд, Солонгос, Энэтхэг 2000 оны эхээр, Вьетнам саяхан онооны системд шилжсэн. Ийнхүү шилжснээс хойш 2-3 жилийн дараа зээлийн хүү буурсан байна билээ.

Энгийнээр ойлгоход банк, санхүүгийн байгууллага харилцагчаа хялбархан тодорхойлдог учраас хариуцлагатай, найдвартай харилцагчдаа хугацаа урт, хүү бага, барьцаа хөрөнгө шаардахгүйгээр зохих ёсны зээл олгох гэх зэрэг сайн бүтээгдэхүүн, үйлчилгээг шуурхай үзүүлдэг болно.

Латин Америкийн улс орнууд онооны системд шилжихээс өмнө ажлын 10 хоног буюу хагас сар зээл шийдвэрлэдэг байснаа онооны систем рүү шилжсэнээр ердөө ажлын 8 цагт зээл шийддэг болсон байгаа юм. Цаашилбал, сайн харилцагчид бүтээгдэхүүн, үйчилгээгээ хүргэхийн тулд банк, санхүүгийн байгууллага дунд өрсөлдөөн бий болдог. Одоо бол банк, санхүүгийн байгууллага тус бүр харилцагчийн мэдээллээ хадгалж, тус бүрдээ сан бүрдүүлдэг, үүнийгээ хуваалцдаггүй. Та банкаа, санхүүгийн харилцагчаа солихоор бол нөгөө талдаа шинэ хэрэглэгч болно, хүлээж авч байгаа тал Таны санхүүгийн түүхийг мэдэхгүй учраас “эрсдэлтэй” гэж үздэг. Шинэ систем үйлчлээд эхлэхээр иргэний оноо бүх нөхцөлийг илэрхийлэх учраас ямар ч банк, санхүүгийн байгууллагад очсон зөвхөн өөрт тохирхох бүтээгдэхүүн, үйлчилгээ авдаг болно. Банк, санхүүгийн байгууллагууд өрсөлдөөд эхлэхээр санхүүгийн бүтээгдэхүүн, үйлчилгээ сайжрах нь ойлгомжтой. Хөгжсөн улс орнуудын боловсронгуй болсон, туршигдсан сайн туршлагыг Монголд нэвтрүүлж байгаа гэж ойлгож болно.

-Хууль хэзээнээс хэрэгжих эхлэх вэ?

-Улсын Их Хурал 5 дугаар сарын 16-ны өдөр Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийг баталсан. Ердийн журмаар гэхээр “Төрийн мэдээлэл” сэтгүүлд хэвлэгдээд ажлын 10 хоногийн дараа хэрэгжиж эхлэхээр тооцож үзвэл энэ оны 6 дугаар сарын 26-ны өдрөөс хэрэгжих юм байна.

-Тэгвэл зээлийн "муу түүх" иргэний санхүүгийн харилцаанд сөрөг нөлөө үзүүлэхгүй гэсэн үг үү?

-Хүний зээлийн мэдээллийг таван жил хадгалдаг олон улсын жишгийг хуульд тусгасан. Иргэн, төрийн болон хувийн өмчит хуулийн этгээдийн хооронд зээл, төлбөртэй холбогдон үүсэх мөнгөн төлбөрийн мэдээллийг агуулдаг “Зээлийн мэдээллийн сан” зөвхөн зээлийн "муу түүх"-буюу сөрөг мэдээллийг хадгалдаг байсныг өөрчилж байгаа хэрэг. Тус санд зээлдэгчийн сайн, муу бүх мэдээллийг таван жил хадгална. Юу сайжрах вэ гэхээр өмнө нь хугацаа алдаад ч болохнээ зээлээ төлсөн байхад л “хар жагсаалт”-ад ороод, тэр нь санхүүгийн харилцаанд нь зургаан жил сөрөг нөлөө үзүүлдэг байсныг халж байгаа юм. Одоо бол иргэн, зээлдэгч үүргээ хугацаандаа гүйцэтгэхгүй бол оноо буурна, харин нөхөөд төлчихвөл оноо нь өснө. Зээлийн мэдээллийн сангийн мэдээлэл нь амьд, хөдөлгөөнтэй, бодит болно.

Дээрх хуультай хамт тухайн иргэн буюу зээлдэгчээс шалтгаалахгүйгээр орлогод нь доголдол үүсвэл уян хатан хандах агуулга бүхий Улсын Их Хурлын тогтоол батлагдсан. Үер усны аюул учирч болно, цар тахлыг бид даваад гарлаа, тухайн иргэн аргагүй болоод эмнэлэгт хэвтээд, бизнес нь явахгүй зогсож ч болно. Амьдрал баян юм чинь янз бүрийн нөхцөл үүсэж, учирч, тохиох болохоор аль болох уян хатан байж, санхүүгийн харилцаа үүсгэгч талууд зохицож байх нь зүйтэй гэж хууль санаачлагчийн хувиар үзсэн. Гэхдээ татвар төлөгчдийн мөнгөнөөс зээлдэг Хөгжлийн банк ч юм уу, Засгийн газрын тусгай сангаас авсан зээлийн харилцаанд энэ уян хатан нөхцөл үйлчлэхгүй байх ёстойг бас тогтоолд тусгасан. Татвар төлөгчдийн мөнгийг зээлж байгаа бол илүү хариуцлагатай, тооцоотой хандах ёстой гэсэн агуулгаар дээрх нөхцөлийг тодотгосон.

-Зээлийн харилцаанд иргэн янз бүрээр оролцдог. Шууд зээлэхээс гадна батлан даагчаар орсон байхад үндсэн зээлдэгч хариуцлага алдсан нь батлан даагчийн оноонд нөлөөлөх үү?

-Зээлийн батлан даалттай холбоотой харилцааг өөр хуулиар зохицуулна. Товчхондоо, Зээдийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулиар хүн санхүүгийн орчинд үнэ цэнээ өөрөө тогтоодог болж байгаа хэрэг. Хариуцлагатай байвал оноо өндөр байна. Оноо нь тухайн хүний талаар олон зүйлийг илэрхийлэх учраас биет бус санхүүгийн хөрөнгө болчихно. Өндөр оноотой бол банк, санхүүгийн салбарт Таны үнэ цэн өсөж, илүү таатай үйлчилгээ, сайн бүтээгдэхүүнийг тохирсон өртгөөр авах нөхцөл нь бүрдэнэ. Тиймээс оноогоо өндөр байлгах эсэхээ иргэн, зээлдэгч өөрөө удирдана. Ийм учраас зээл, төлбөрөө цаг хугацаандаа төлөөд байхад эрмэлзэл тухайн хүнд төрдөг байх нь л дээ.

-Улсын Их Хурлын даргын дэвшүүлсэн “Гурван төгөлдөршил” бодлогын хүрээнд хуулиас давсан журмуудыг цэгцлэх зорилт тавьсан. Тэгвэл Таны санаачлан, батлуулсан хуулийн дагуу Монголбанк журам батлах үүрэг хүлээж байна?

-Одоогийн байдлаар зээлийн мэдээллийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй хоёр компани байна. Эдгээр компани олон улсын жишиг платформ буюу онооны зам оруулаад ирчихсэн. Суурь нь байна, эрх зүйн орчин бүрдлээ. Одоо дүрмээ тохирох ёстой. Иймд Монголбанк холбогдох журам гаргах үүрэг хүлээж байгаа. Гэхдээ бүх талыг оролцуулж, хэлэлцүүлэг хийсний үндсэн дээр талуудын эрх ашгийг хангасан, манай нөхцөлд хамгийн оновчтой зохицуулалт гаргах ёстой гэдэг байр суурьтай байна. Монголбанк ч энэ шаардлагыг хангах бүрэн чадамжтай гэж харж байна. Бид шинэ зүйл зохиогоогүй, бусад улс орон удаан хугацаанд туршиж, сайжруулж ирсэн сайн жишгийг л Монголдоо нэвтрүүлэх ажил шүү дээ. Иргэн санхүүгийн сахилга баттай болно, системийн хэмжээнд чанаргүй зээл буурна гээд үр дүнг нь бүгд хүртэх ач холбогдолтой.

Улсын Их Хурлын Хэвлэл мэдээллийн газар

Тод индэр

Х.Ганхуяг: Татварын багц хуулийн шинэчлэл нь бизнес эрхлэгчдийг дэмжин, өрхийн орлогыг нэмэгдүүлж, хамгаалж, баталгаажуулахад чиглэж байна

Татварын багц хуулийн хэрэгжилттэй танилцаж санал, дүгнэлт гаргах, шаардлагатай бол холбогдох хуулийн төсөл боловсруулах үүрэг бүхий ажлын хэсгийн ахлагч, УИХ-ын гишүүн Х.Ганхуягаас татварын багц хуулийн шинэчлэлийн талаар тодрууллаа.

-Татварын багц хуулийн шинэчлэлийн онцлогийг танилцуулахгүй юу?

-УИХ-ын даргын захирамжаар байгуулагдсан манай ажлын хэсэг УИХ-ын Төсвийн байнгын хороо, Сангийн яам, Татварын ерөнхий газартай хамтран татварын багц хуулийн шинэчлэлийн талаар олон удаагийн хэлэлцүүлэг зохион байгуулсан. Нийтдээ 180 гаруй удаагийн хэлэлцүүлэгт 200 гаруй мянган иргэн, аж ахуйн нэгжийн төлөөлөл оролцож татварын багц хуулийн шинэчлэлийг хэрхэн хийх талаарх саналаа ирүүлсэн. Татварын ерөнхий хууль, Нэмэгдсэн өртгийн албан татварын тухай хууль болон Хүн амын орлогын албан татварын тухай хууль, Аж ахуйн нэгжийн орлогын албан татварын тухай хуулиудад өөрчлөлт оруулах талаар иргэд, аж ахуйн нэгжүүдийн саналыг ажлын хэсгийн санал, дүгнэлтийн хамт Сангийн яаманд хүргүүлсэн.

Татварын багц хуулийн шинэчлэлийн хүрээнд хувь хүний орлогын албан татварыг бууруулах, нийгмийн аль хэсэгт нь татварын хөнгөлөлтийг илүүтэй үзүүлэх талаар тодорхой тусгах, нэмэгдсэн өртгийн албан татварын хамрагдалтыг нэмэгдүүлэх талаар зохих өөрчлөлт оруулж, татварын уян хатан тогтолцоог бүрдүүлэхийг чухалчиллаа. Өнөөдрийн байдлаар нэмэгдсэн өртгийн албан татварт нийгмийн салбарын 70 хувь нь хамрагдаж байна. Энэхүү албан татвараас чөлөөлөгддөг хөдөө аж ахуйн салбарыг нэмэгдсэн өртгийн албан татварт хамруулдаг болгох эрх зүйн тогтолцоог бий болгох, иргэдийн сарын 500 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 100 хувиар, 800 мянган төгрөг хүртэлх худалдан авалтад төлсөн НӨАТ-ыг 50 хувиар, үүнээс давсан хэсэгт 20 хувиар тус тус хөнгөлж буцаан олгох зэрэг заалтуудыг тусгалаа.

-Аж ахуйн нэгжүүдэд татварын ямар хөнгөлөлт үзүүлэхээр төсөлд тусч байна вэ?

-Аж ахуйн нэгжийн албан татварын тухай хуульд өөрчлөлт оруулж, жижиг, дунд бизнес эрхлэгчдийг дэмжихэд чиглүүлэв. Аж ахуйн нэгжүүдийг татвараа төлөөгүй бол дансыг нь бүхэлд нь хаачихдаг байдлыг өөрчлөх нь зүйтэй гэж үзсэн. Тухайн аж ахуйн нэгжид тодорхой хугацаа өгч татвараа нөхөн төлөх боломжийг бүрдүүлэх ёстой. Мөн зарим нэг төрлийн татвар эргээд иргэд, аж ахуйн нэгжүүдийг өрөнд оруулдаг. Жишээ нь гаалиар дөнгөж бараа бүтээгдэхүүн нь орж ирэнгүүт олон төрлийн татвар ногдуулдаг хатуу тогтолцоо байсан. Тэгвэл тухайн бараа, бүтээгдэхүүнийг борлуулсны дараа буюу үр ашиг нь буй болсон цагт татвар ногдуулах нь зөв юм. Эдгээр татварын хөнгөлөлтийг буй болгосноор төсөвт ойролцоогоор 4-4.5 их наяд төгрөгийн дарамт учирна. Өөрөөр хэлбэл, улсын төсөвт орж ирдэг байсан 4-4.5 их наяд төгрөгийг эргээд хувийн хэвшил рүү шилжүүлж байна гэсэн үг. Татварын хөнгөлөлт, чөлөөлөлтөөр бизнес эрхлэгчдийг дэмжиж, ингэснээр иргэдийн худалдан авах чадвар сайжирч, эдийн засгийн эргэлт нэмэгдэнэ. Үндсэндээ бол татварын багц хуулийн шинэчлэлийн зорилго нь бизнес эрхлэгчдийг дэмжихээс гадна өрхийн орлогыг нэмэгдүүлэх, хамгаалах, баталгаажуулахад чиглэж байна гэсэн үг.

УИХ-ын Хэвлэл мэдээллийн газар

-

Чөлөөт бүс2019/11/06

Гавьяат Л.Болдбаатар кинонд тоглов уу, кино шиг клип хийчихэв үү?

-

Тод мэдээ2024/04/05

Тавантолгой-Гашуунсухайтын төмөр замд хаврын үзлэг, шалгалт хийж байна

-

Тод индэр2019/07/23

Улаанбаатар хотод ДОХ-ын 2 тохиолдол илэрчээ

-

Тод мэдээ2024/06/04

Монгол, Беларусийн хамтын ажиллагааны баримт бичгүүдэд гарын үсэг зурлаа